[수협중앙회 공적자금 상환 논란]성장성 한계 부딪히자 “법인세 낮춰달라”③상환 주체 Sh수협은행, 순이익 감소세…다른 곳에서 돌파구 찾기

고설봉 기자공개 2020-07-23 07:46:12

[편집자주]

수협중앙회가 20여년 전 정부로부터 받은 1조1500억원대 공적자금의 조기 상환 명목으로 법인세의 전액 감면을 요구하고 있다. 빌린 돈에 쌓인 이자는 고사하고 오히려 원금을 깎아달라는 요구다. 업계에선 이를 둘러싼 다양한 말들이 나온다. 수협중앙회가 왜 이같은 요구를 하고 있는지, 과연 합리적인 주장인지 이면을 살펴본다.

이 기사는 2020년 07월 20일 08:00 thebell 에 표출된 기사입니다.

수협중앙회는 이 재원을 Sh수협은행으로부터 받은 현금배당으로 마련했다. Sh수협은행이 사실상 공적자금 상환 의무를 지고 있는 셈이다.

문제는 Sh수협은행이 최근 들어 역성장하고 있다는 점이다. 수협중앙회가 공적자금을 상환하기 위한 배당 재원 지원에 어려움을 겪고 있다. 순이익이 줄어든 만큼 현금배당도 늘리기 어렵다. 갑작스럽게 법인세 감면 카드를 들고 나온 배경이다.

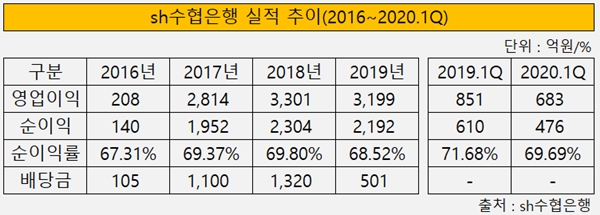

2016년 수협중앙회에서 분리돼 출범한 Sh수협은행이 당시 받아든 성적표는 그리 나쁘지 않았다. 2017년 영업이익 2814억원, 순이익 1952억원을 기록하며 순이익률 69.4%를 달성했다. 그 해 Sh수협은행은 수협중앙회에 1100억원을 현금배당했다.

이듬해엔 사상 최대 실적을 달성했다. 영업이익 3301억원, 순이익 2304억원을 기록했다. 순이익률은 69.8%다. 그 해 실적을 기반으로 수협중앙회에 1320억원에 달하는 현금배당을 했다. 60% 넘는 배당성향이다. 이 배당금이 수협중앙회가 2017년과 2018년 수천억원대 공적자금을 상환할 수 있었던 근간이었다.

그러나 지난해부터 성장세 둔화를 보이기 시작했다. 2018년 대비 영업이익은 3.1% 감소했고 순이익도 4.9% 줄었다. 순이익률 역시 1.3% 포인트 하락했다. Sh수협은행은 배당 축소로 대응했다. 지난해 수협중앙회에 지출한 배당금은 501억원, 전년 대비 63% 가량 줄어든 수준이다. 수협중앙회가 공적자금 상환액을 대폭 줄일 수 밖에 없었던 배경이다.

올해도 상황이 여의치 않다. Sh수협은행은 올 1분기 영업이익 683억원, 순이익 476억원을 각각 기록했다. 지난해 1분기 대비 영업이익 19.7%, 순이익 22% 감소한 수치다. 순이익률 역시 지난해 1분기 71.7%에서 올 1분기 69.7%로 2% 포인트 가량 하락했다. 향후 성장 가능성에 대한 우려도 커지고 있다.

수협중앙회가 ‘공적자금 상환을 빠르게 완료하기 위해 Sh수협은행의 법인세를 감면해 달라’고 요구하는 이유다. 저금리 장기화로 수익의 근간인 순이자마진(NIM)이 감소하면서 Sh수협은행의 영업이익 성장세가 꺾였기 때문이다.

특히 Sh수협은행의 경우 영업이익 대부분이 NIM에서 발생한다. 대형 시중은행에 비해 포트폴리오 다변화가 쉽지 않았던 만큼 각종 수수료수익 등을 얻을 수 있는 창구를 만들지 못했다. 더불어 국내 영업점 수도 2020년 3월말 현재 131개에 불과하다. 그만큼 고객 다변화 및 대출 확대 등에 제약이 크다.

이런 상황에서 NIM 감소는 부담이다. Sh수협은행의 NIM은 지난해 1분기 1.47%에서 올 1분기 1.31%로 낮아졌다. 수익의 원천이 부실해진 상황에서 이를 상쇄할 돌파구를 찾기가 쉽지 않은 상황이다.

대형 시중은행들도 Sh수협은행과 마찬가지로 NIM 하락에 따른 어려움을 겪고 있지만 고객 다변화와 대출 확대로 이를 상쇄시키고 있다. NIM이 줄어든 만큼 대출잔액을 늘려 수익을 불리는 식의 소위 ‘박리다매 전략’을 펼치고 있다. 반면 Sh수협은행은 대출 확대 전략이 어렵다.

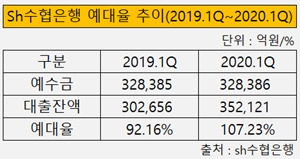

올 1분기 말 기준 Sh수협은행의 대출잔액은 35조2121억원이다. 주요 시중은행들의 10분의 1 수준에 그친다. 대출잔액의 분포도 주로 중기·소호대출(서비스업)과 가계대출 위주로 짜여있다. 서비스업대출잔액이 15조3919억원, 가계대출잔액이 15조6070억원을 기록했다.

시중은행 관계자는 “경기 상황이 악화할 때 상대적으로 리스크 가능성이 더 큰 상품이 주로 중기·소호·개인신용 대출”이라며 “포트폴리오가 이러한 상품에 집중돼 있는 상황에서 대출 확대를 무리하게 하는 것은 리스크를 키우는 요인”이라고 설명했다.

대출 확대를 할 수 없는 근본 이유는 예수금 규모가 작기 때문이다. 올 1분기 말 예수금은 32조8386억원에 그친다. 이 기간 예대율(예수금 대비 대출 비율)은 약 107%이다.

금융위원회로부터 2021년까지 예대율 규제 적용을 연기받았지만 리스크 관리 등 측면에서 추가로 대출을 늘릴 수 없다는 평이다. 자산건전성 부실화 우려 때문이다.

자산규모가 적은 것도 성장성을 낙관할 수 없는 요소로 작용하고 있다. 올 1분기말 기준 Sh수협은행의 자본총액은 3조1131억원이다. 자본을 확충하지 않는 이상 국제결제은행(BIS) 자기자본비율 등 규제를 충족하는 데 한계가 있다.

수협중앙회 관계자는 “공적자금을 상환하는 주체는 Sh수협은행이고 은행이 돈을 벌어서 갚아야 하는데 이익이 줄어드는 상황이 지속되고 있다”며 “잉여금은 법인세를 내고 나서 이익이 만들어지는 것이기 때문에 공적자금 상환 의무를 다 하기 위해 법인세 감면을 요구하는 것”이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- [2분기 추천상품]불안한 시장 "소나기 피하자" 고배당·공모주 전면배치

- [2분기 추천상품]글로벌 기술주 인기 여전 "저평가 테크기업 주목"

- [헤지펀드 기관 LP 동향]신한증권, 부실자산 대거 상각

- [2분기 추천상품]6곳 가판대 구성 변화…판매사 선택 '천차만별'

- 펀드 도우미 사무관리사, 작년 성과 비교해보니

- [VC 투자기업]테사, A2라운드서 88억 유치…추가 유상증자 진행

- 타이로스코프, 50억 규모 시리즈A 시동

- [비상하는 K-우주항공 스타트업]루미르, 초고해상도 초소형 위성 '상업 활용' 목표

- [비상하는 K-우주항공 스타트업]이노스페이스, '불확실한' 사업모델 극복 방안은

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

- [보험사 IFRS17 조기도입 명암]농협생명, 새 회계기준서 부채규모 줄어든 비결은

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다

- [보험사 IFRS17 조기도입 명암]농협생명, 경과조치 적용에도 킥스비율 둔화세 여전

- [은행권 신경쟁 체제]하나은행, 리딩뱅크 수성 전략은 '영업 올인'

- [보험사 IFRS17 조기도입 명암]교보생명, 늘어난 부채총액 상품구조 부담 커졌다

- [보험사 IFRS17 조기도입 명암]교보생명, 취약한 자본항목 '상품·주식리스크'에 발목

- [은행권 신경쟁 체제]우리은행의 1등 선언…요동치는 판세서 기회 찾는다