삼성전자, 최대 반도체 설계회사 ARM '매력없다'…이유는 팹리스와 영역 달라 인수시 사업성 손상…50조 높은 인수가도 부담

김슬기 기자공개 2020-08-05 07:45:26

이 기사는 2020년 08월 04일 08:35 thebell 에 표출된 기사입니다.

삼성전자가 주력으로 하고 있는 사업 영역과 큰 관련이 없다는게 가장 큰 이유다. 삼성전자가 ARM을 인수할 경우 시너지 효과보다는 오히려 사업성을 손상시킬 것이란 전망도 나온다.

삼성전자는 전 세계 반도체 업체 중 몇 안 되는 종합 반도체 회사(IDM·Integrated Deviced Manufacturer)로 분류된다. 한 곳에서 반도체 설계, 생산 모두를 할 수 있기 때문이다. 삼성전자의 DS부문 내에서 메모리 반도체인 D램과 낸드플래시를 생산하기도 하고 시스템LSI를 통해 설계, 파운드리를 통해 위탁생산을 진행한다.

반도체 산업은 하나의 반도체 업체가 모든 것을 다 할 수 없기 때문에 산업 내 분업화가 철저하게 이뤄져 있다. 대표적인 것이 ARM과 같은 팹리스 업체다. 영국 기업이었던 ARM은 설계를 담당하는 팹리스로 분류된다.

일본 소프트뱅크의 손정의 회장은 2016년 ARM의 성장성을 높게 평가, 234억 파운드(약 35조원)에 인수했다. 최근 소프트뱅크가 어려움을 겪으면서 인수 5년여만에 시장에 다시 내놨다. 현재 ARM의 매각 목표가는 410억달러(약 49조원) 정도다.

ARM은 팹리스 중에서도 특이한 위치에 있다. ARM은 칩 설계 없이 '명령어집합체(ISA)'만 판매하기도 한다. 이 때문에 ARM은 팹리스의 팹리스같은 존재로 불린다. 스마트폰 시대가 도래하면서 모바일 생태계의 핵심 회사로 떠올랐다.

ARM은 반도체 생태계 가장 앞단에 있는 것이다. 다만 스마트폰이나 태블릿 등 모바일 시장에서 강점이 있고 서버 시장에서는 고전하고 있다. 삼성전자 역시 스마트폰의 두뇌 역할을 하는 모바일 애플리케이션 프로세서(AP)의 기초 설계도인 ISA를 사와 코어를 스스로 설계한다.

삼성전자는 강력한 수직계열화를 통해 성장한 기업이다. 삼성전자는 현재 메모리 반도체 1위, 스마트폰 시장 1위로 반도체 최대 생산자이자 수요처 역할을 한다. 물론 ARM까지 인수하게 된다면 수직계열화 고리는 더욱 강력해질 수 있다. 하지만 삼성전자에 편입되는 것만으로 ARM의 사업 모델에는 큰 손상이 갈 수 있다.

다른 예로 삼성전자의 파운드리 사업의 한계도 여기서 발생한다. 삼성전자는 반도체 업체이자 세트업체이기 때문에 고객사와의 관계가 늘 미묘했다. 애플은 아이폰 나노·터치 출시 등으로 삼성전자와 공고한 협력관계를 맺었다. 하지만 갤럭시 시리즈가 성장하자 파운드리업체를 대만의 TSMC로 전환했다. 퀄컴 역시 삼성전자가 자사 AP 설계를 보고 있다는 의심을 하기도 했다.

ARM까지 인수하면 이런 의심은 확신으로 바뀔 수 있다. 굳이 삼성전자가 팹리스 업체까지 인수해 이런 의심을 사는 모험을 할지 의문이다. 대만의 TSMC의 모토가 "고객과 경쟁하지 않는다"라면 삼성전자는 모든 위치에서 고객사와 경쟁하고 있는 셈이다.

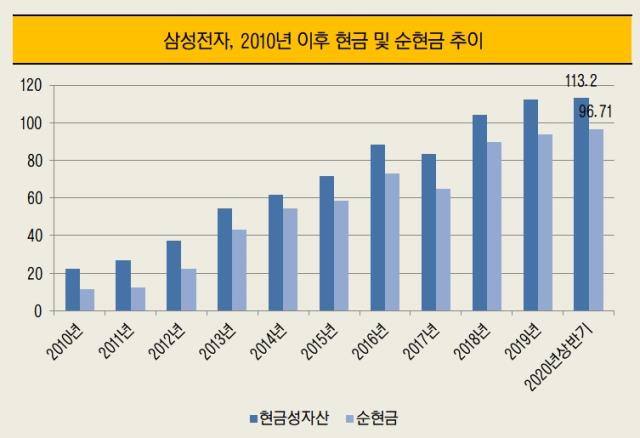

생각보다 높은 몸값도 부담이다. 현재 거론되고 있는 ARM의 매각가는 50조원에 육박한다. 하지만 연 매출 수준은 2조원가량, 영업이익은 2000억원대다. 삼성전자 역사상 가장 규모가 컸던 M&A는 하만(Harman)으로, 총 9조원을 썼다. 올해 상반기말 기준 삼성전자의 현금성 자산은 113조원대, 차입금을 제외한 순현금 수준은 96조원대다. 차입없이도 인수할 수 있지만 현금성자산 절반을 쓸 가치가 있는지는 의문이 드는 대목이다.

또 이미 2030년 시스템반도체 1위를 목표로 133조원의 투자 계획을 발표한 상황이어서 현금성 자산의 선택적 투자가 필요하다는 분석이다.

반도체업계 관계자는 "ARM의 핵심 비즈니스 모델은 가장 기초가 되는 설계 자산을 판매하는 곳으로 모바일 시장에서는 굉장히 매력적인 회사임에는 틀림없다"면서도 "해당 설계만 돈을 내고 사면 되는데 삼성전자 입장에서 굳이 큰 돈을 들여서 살만큼의 가치가 있는지는 생각해봐야 한다"고 밝혔다. 또 그는 "삼성전자가 인수한다면 ARM의 핵심 비즈니스 모델 역시 크게 달라질 수 있다"고 덧붙였다.

또 다른 반도체업계 관계자는 "제조업에 있어서 장비·소재·장비 모두 중요하지만 한 업체가 이를 모두 다 가지고 있을 이유는 없다"며 "미래 성장측면에서 새로운 사업을 구상하고 있는게 아니라면 아무리 막대한 현금을 가진 삼성전자라도 굳이 ARM을 살 필요는 없을 것"이라고 설명했다.

물론 지분투자는 고려해볼 수도 있을 것으로 예상된다. 과거 2018년 SK하이닉스가 한·미·일 연합 컨소시엄을 통해 도시바 메모리사업부(현 키옥시아) 지분을 인수한 것처럼 일부 지분 투자는 가능하지 않겠냐는 것이다. 또 삼성전자는 해외업체여도 협력이 필요한 관계에서는 종종 지분투자를 진행해왔다.

현재 삼성전자는 네덜란드 장비업체인 ASML의 지분 1.5%를 보유하고 있다. 과거 메모리 반도체 지적재산권(IP) 업체인 램버스(9%), 하드디스크드라이브(HDD) 스토리지 전문업체인 시게이트(4.2%) 등의 지분을 보유했다가 매각한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

김슬기 기자의 다른 기사 보기

-

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'

- [이사회 모니터]이승종 KB지주 CSO, KB증권 기타비상무이사로 신규 선임

- '화끈했던' 삼양식품, '수요·금리' 모두 흡족했다

- '발빠른' HD현대그룹, 상반기 공모채 조달 '일단락'

- NH증권, 예상대로 '이성·신재욱' 체제 택했다

- [IB 풍향계]전통강호 '톱3' 위협 신한증권, 회사채 시장 '메기효과'

- [Company & IB]대상그룹-KB증권 '10년 인연' 빛났다