[ADT캡스 엑시트 고차방정식]인수금융 지렛대로 성사된 3조 메가딜의 추억①2조 차입으로 완성, 기존 SPC 그대로 활용 이례적 구조

한희연 기자공개 2020-09-17 08:54:41

[편집자주]

SKT-맥쿼리 컨소시엄이 ADT캡스 인수 2년만에 차입금 리파이낸싱을 추진하고 있다. ADT캡스의 안정적인 실적을 바탕으로 인수금융 차환은 문제없어 보인다. 다만 컨소시엄에 참여한 FI들의 엑시트 여부를 가늠하기는 아직 어렵다. 국내 굴지의 대기업과 손잡고 우량 자산에 투자했지만 회수 성공까지는 풀어야 할 난제가 산적해 있기 때문이다. ADT캡스에 투자한 FI들의 현재 상황과 고민, 그리고 투자 회수 전략을 총 세 편에 걸쳐 꼼꼼히 들여다본다.

이 기사는 2020년 09월 16일 13:59 thebell 에 표출된 기사입니다.

인수 당시 책정된 ADT캡스의 지분가치는 2조9700억원. 2017년 연결기준 ADT캡스의 에비타(EBITDA) 2700억원과 순차입금 380억원 가량을 감안하면 멀티플(EV/EBITDA)은 11배 수준이었다. 단독 인수가 부담스러웠던 SK텔레콤은 FI와의 공동 인수 구조를 선택했고 결국 ADT캡스의 새로운 주인이 될 수 있었다.

◇수위권 물리보안 매물의 등장, 인수금융 적극 활용 '승리'

ADT캡스 인수에 필요한 자금을 놓고 SK텔레콤은 고민에 빠졌다. 아무리 국내 굴지의 대기업이라도 3조원이라는 거액을 한꺼번에 지불하는 것은 쉽지 않은 결정이었다. 경영권 행사에 필요한 지분 50% 이상만 확보해도 무리없이 시너지를 누릴 수 있는 상황에서 굳이 단독 인수를 고집할 필요는 없었다. 실익을 고민하던 SK텔레콤은 파트너로 FI를 물색했다.

맥쿼리는 이같은 SK텔레콤의 니즈에 상당히 적합한 FI였다. 맥쿼리는 인프라 자산 투자에 전문성이 있는 사모펀드 운용사로 일반 바이아웃 펀드에 비해 장기적 시계를 갖고 투자를 하는 편이다. 당시 맥쿼리는 물리보안시장을 일종의 인프라 투자로 판단했다. ADT캡스를 오랜 기간에 걸쳐 안정적 수익을 시현할 수 있는 매물로 보고 SK텔레콤과 손을 잡았다.

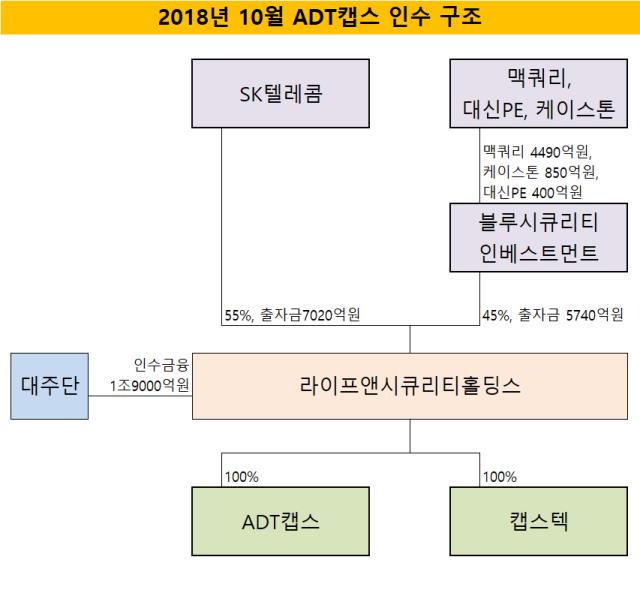

SK텔레콤-맥쿼리 컨소시엄은 3조원에 달하는 인수자금을 마련하기 위해 1조7000억원 가량을 금융권에서 빌렸다. 나머지 1조2000억원 가운데 7000억원은 SK텔레콤이, 5000억원은 맥쿼리가 각각 부담, ADT캡스를 지배하는 특수목적법인(SPC)의 지분을 각각 55%, 45%씩 확보했다. 맥쿼리는 향후 프로젝트펀드를 만들기로 하고 먼저 자기자본(PI)자금으로 이를 충당하려 했다. 블라인드펀드를 인수자금에 활용하기에는 시기적으로나 금액적으로 애매한 상황이었기 때문이다.

맥쿼리는 지분 45%를 인수하기 위해 특수목적회사(SPC)인 블루시큐리티인베스트먼트를 설립한다. 블루시큐리티에 PI자금을 투입하기 직전 국내 운용사인 케이스톤파트너스와 대신프라이빗에쿼티를 섭외하는데 성공했다. FI를 추가로 초청하며 맥쿼리는 초기 투입 자금 부담을 줄일 수 있었다. FI들의 지분은 맥쿼리 35%, 케이스톤PE 6.66%, 대신PE 3.33%로 배분됐다.

이같은 거래구조는 ADT캡스의 지배기업인 라이프앤시큐리티홀딩스(라이프시큐리티) 개별 재무제표에 잘 드러나 있다.

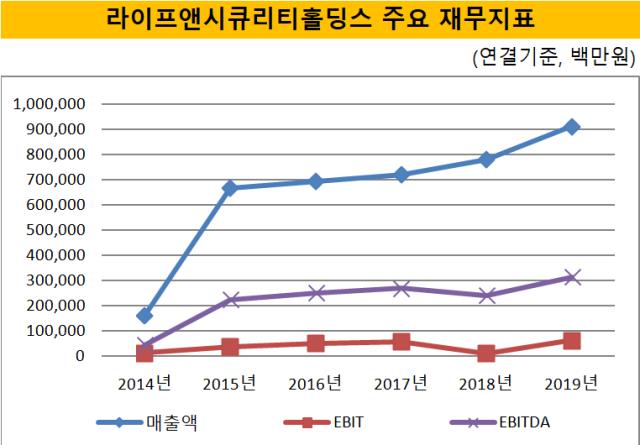

지난해 말 개별 재무제표 상 라이프시큐리티의 자산총계는 3조1573억원이다. 이는 종속기업투자 3조1525억원과 기타자산(현금및현금성자산 등 유동자산) 48억원으로 구성된다. 여기서 종속기업투자는 보유중인 ADT캡스 지분의 가치다. 1조9231억원의 부채총계 가운데 대부분을 차지하는 1조8777억원은 ADT캡스 인수를 위해 일으킨 장기차입금, 즉 인수금융 대출임을 알 수 있다.

라이프시큐리티 자본총계 1조2342억원은 ADT캡스 인수에 들어간 SK텔레콤과 FI 자본의 합으로 볼 수 있다. 자본의 항목상 약 1조원에 가까운 돈이 이익잉여금으로 계상돼 있으나 이는 회계처리 과정에서 자본준비금과 이익준비금이 전입된 것으로 추정된다.

◇칼라일 기존 SPC 그대로 가져와, 일각에선 법인세 이슈 거론

결국 개별 재무제표 상 자산, 부채, 자본 항목으로만 본다면 일반적인 M&A 딜 구조가 고스란히 녹아든 것으로 파악할 수 있다. 하지만 업계에서는 컨소시엄이 기존 SPC를 그대로 활용한 점에 대해서 다소 의아하게 여기고 있다. 2년전 SK텔레콤-맥쿼리 컨소시엄은 ADT캡스 인수를 위한 새 SPC를 만들지 않고 종전 칼라일이 지배하던 SPC의 구주를 인수하는 방식을 썼다.

보통 M&A 거래에서 인수금융 등을 활용해 회사를 인수할 때는 딜을 위한 SPC를 따로 세우고 이를 차주로 대출을 일으킨다. 나머지는 에쿼티로 충당, 차입금을 보태 최종적으로 투자대상 기업을 인수하는 구조다. ADT캡스도 마찬가지로 SPC를 차주로 1조7000억원을 빌리고 나머지 1조2000억원을 SKT와 FI들이 SPC에 출자해 회사를 사들였다.

하지만 이 과정에서 SK텔레콤-맥쿼리 컨소시엄은 새로운 SPC를 설립하지 않았다. 대신 칼라일이 기존에 세운 SPC 사이렌홀딩스코리아의 구주를 가져왔다. 당시 칼라일이 설립한 펀드가 100% 지분을 갖고 있었던 사이렌홀딩스코리아는 또 다른 SPC인 사이렌인베스트먼츠코리아의 지분 100%를 소유하고 있고 이 사이렌인베스트먼츠코리아가 ADT캡스의 지분 100%를 소유하는 구조로 돼 있었다.

칼라일은 사이렌홀딩스코리아에는 후순위 인수금융 2800억원, 사이렌인베스트먼츠코리아에는 선순위 인수금융 1조4000억원을 차입해 쓰고 있었다. 일종의 구조적 중순위를 만들어 관리한 셈인데 SK텔레콤-맥쿼리 컨소시엄은 칼라일로부터 사이렌홀딩스코리아 지분을 사들이는 형태로 딜을 진행하며 기존 SPC를 그대로 가져왔다.

SK텔레콤-맥쿼리 컨소시엄은 사이렌홀딩스코리아를 그대로 사들이며 여기에 1조2000억원 가량을 출자했다. SPC에 남아있던 차입금 1조7000억원 가량은 새로 인수금융을 일으켜 차환했다. 사이렌홀딩스는 추후 라이프시큐리티로 이름을 바꿔 현재까지 ADT캡스의 홀드컴퍼니로 역할을 하고 있다.

인수 당시 이례적으로 기존 SPC를 그대로 차용한 데는 나름의 이유가 있었을 것으로 시장에서는 추측한다. SK텔레콤-맥쿼리 컨소시엄이 인수 구조를 짜는 과정에서 새로 SPC를 세우는 것보다 기존 SPC를 사용하는 것이 더 유리할 것으로 이미 계산했을 것이란 얘기다.

여기엔 여러 이유가 복합적으로 작용했을 테지만 특히 법인세 이슈는 기존 SPC 차용의 이유로 유력하게 거론되기도 한다. 모회사가 100% 지분을 보유한 자회사로부터 받는 배당금에 대해 연결납세를 선택하면 법인세법에 따라 과세를 하지 않는다. 모회사와 자회사의 세금 신고를 통산해 진행하면서 한쪽이 흑자가 나고 한쪽이 적자가 나는 경우 세금을 적게 납부할 여지가 생기는 셈이다.

ADT캡스의 경우 오퍼레이팅 컴퍼니인 ADT캡스가 자회사, 홀딩컴퍼니인 SPC가 모회사가 된다. 실제로 라이프시큐리티의 연결 재무제표를 살펴보면 연결납세 조정에 따라 2016년 156억원, 2017년 207억원, 2018년 236억원의 환급 효과를 본 것으로 공시돼 있다.

만약 SK텔레콤-맥쿼리 컨소시엄이 새로운 SPC를 만들어 ADT캡스를 살 경우 이 연결납세 관계가 깨지게 돼 과거 적게 냈던 세금을 추징당할 수 있다는 것이 납세 전문가의 설명이다. 따라서 만약 SK텔레콤-맥쿼리 컨소시엄으로의 경영권 이동 협상 과정에서 세금 문제를 비중있게 고려했다면, 최대한 연결납세 관계를 깨지 않는 방향으로 인수를 시도했을 것이란 분석도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- 정부, 외평채 주관사단 5곳 확정…KDB산은 '낙점'

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [태영건설 워크아웃]'IM 수령' LX·GS·IS동서, 에코비트 인수 저울질

- [태영건설 워크아웃]에코비트 매각, '1.5조 스테이플 파이낸싱' 카드 노림수는

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- 관광업 반등 베팅?…제주 드림타워 투자자 '추가' 확보