[코스닥 보안SW 돋보기]'무차입 경영' 휴네시온, 불입자본 활용법 '눈길'②자사주 대량 매수, 지배력 안전판·유동화 자본 '꽃놀이패'

방글아 기자공개 2020-09-08 08:16:01

[편집자주]

'한국형 뉴딜'의 한 축을 담당하는 디지털 뉴딜 정책이 윤곽을 드러냈다. 코로나19 팬데믹 장기화로 디지털 경제로의 전환에 속도를 내는 가운데 한국 정부도 2025년까지 58조원을 투자해 디지털 대전환에 나선다. 금융권도 정부 정책에 호응하면서 속도감 있는 산업 간 판도 변화를 예고하고 있다. 이 때문에 시장에선 디지털 전환을 뒷받침할 기술에 주목하면서 그 중추가 될 보안 문제에 관한 관심도 커지고 있다. 더벨은 코스닥 시장에서 주목받고 있는 보안 소프트웨어(SW) 업체의 사업전략과 재무 현황, 지배구조 등을 살펴본다.

이 기사는 2020년 09월 03일 15:26 thebell 에 표출된 기사입니다.

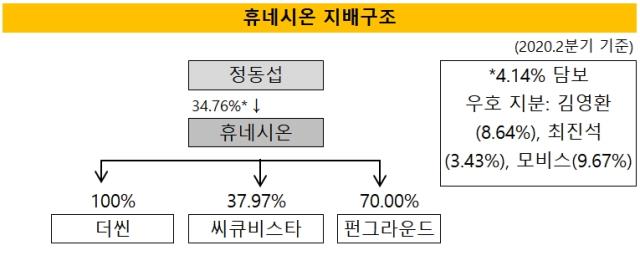

휴네시온의 전신은 자본금 2억원 규모의 소프트웨어업체 재웅테크다. 2009년 정동섭 대표가 재웅테크를 인수해 자본금 217억원대의 회사로 성장시켰다. 카이스트 경영학과, 전남대 정보보호대학원 출신으로 경영전략분야에서 커리어를 쌓아온 정 대표는 기아차와 벤처허브, 브레인즈스퀘어 등에서 요직을 거쳤다.

정 대표는 휴네시온 성장에 외부 자금을 적극적으로 활용했다. 인수 초기에 벤처캐피탈(VC) 자금을 끌어들였고, 이후 코스닥 공모자금 등 주요 성장의 길목마다 자본을 유치해 사업을 확장했다. 이를 통해 재무구조를 탄탄하게 유지하면서 네트워크 보안부터 암호·인증, 시스템 보안, 물리 보안, 접근통제 등 5개 사업부문을 영위하고 있다.

근래 들어 '소규모 M&A 후 밸류업' 방식으로 사업 다각화에 나서고 있다. 2015년 더씬을 시작으로 2018년 씨큐비스타, 2019년 펀그라운드를 각각 인수했다. 모두 사업적 시너지 제고가 가능한 비상장 소프트웨어업체다. 특히 펀그라운드가 전문성을 갖고 있는 인공지능(AI) 기반 사이버보안 자산관리 솔루션 분야를 신성장동력으로 정하고, 집중적으로 공략하고 있다.

눈길을 끄는 부분은 이 같은 사업 다각화 과정에서도 무차입 경영을 유지하고 있다는 점이다. 노동집약적인 업종 특성상 재무리스크가 다른 업종과 비교해 낮지만 동종업계 경쟁사들과 비교해서도 재무건전성이 우수하다는 평가다. 올해 6월 말 기준 부채비율은 14.9%다. 이마저도 매입채무와 예수금 등 운전에 필수적인 부채들로 구성됐다. 비유동부채비율은 퇴직급여부채 등을 포함해 1.7% 남짓이다.

그 배경에는 효과적인 불입자본 활용 전략이 있었기 때문으로 보인다. 2018년 8월 코스닥 상장을 통해 납입받은 123억원은 발행제비용 등을 제하고 현재까지 보유하고 있다. 사업 다각화 과정에서 당장 필요한 재원을 자본금 기반의 현금성자산으로 확보한 셈이다.

여기에 코스닥 공모 이후에는 코로나19 팬데믹 상황 가운데 자사주로 다양한 재무 옵션을 마련했다. 휴네시온은 지난 3월 NH투자증권과 자기주식 취득 신탁계약을 체결하고 6월 중순까지 14만4468주를 취득했다. 이는 발행주식총수 대비 1.5%에 해당하는 규모다. 인수에 4억여원이 쓰였다. 신탁계약을 체결할 당시 계약금이 10억원이었다는 점을 감안하면 이달 15일 계약기간이 끝나면 추가로 자사주를 확보할 수 있을 것으로 보인다.

자사주는 신탁 계약 체결 당시 처리 방식에 다양한 가능성을 열어둔 만큼 향후 전략에 따라 여러 쓰임이 가능하다. 소각을 통해 주식가치를 제고할 수도 있고, 매도해 유동자금을 마련할 수도 있다. 스톡옵션 행사에 따른 주식 교부에 활용해도 된다. 경영권과 자금력에 문제가 없는 상황에서 꽃놀이패가 된 셈이다.

정 대표는 현재 34.8% 지분율로 휴네시온과 그 관계사를 지배하고 있다. 상장 전 지분율이 67.0%였던 점과 비교하면 대폭 희석됐지만 M&A, 정관변경 등 특별결의 안건들을 충족시키기엔 충분한 수준이다. 자체 지분 외에도 특수관계자와 우호 주주를 통해 지배력을 보강하고 있어서다. 등기이사 2명의 보유 지분 12.0%와 상장 전 투자받은 모비스의 보유 지분(9.7%)은 정 대표의 실질적 우호 지분으로 평가된다.

비슷한 시기 부여한 스톡옵션도 지배력 보강 차원에서 묘수가 될 전망이다. 지난 5월 부여된 스톡옵션으로 장부상 5800만원가량의 기타불입자본으로 반영됐다. 현재 주가가 코로나19 팬데믹으로 주가 급락 전 회복 수준임을 감안하면 실제 행사로 이어질 가능성은 높아 보인다.

휴네시온 주가는 현재 5000~5200원 수준에서 박스권을 형성하고 있다. 임직원 26명에 부여된 스톡옵션 주당 행사가 3865원과 비교하면 129%~135%에 이르는 수준이다. 특히 임원들에 부여된 스톡옵션은 향후 정 대표의 특수관계 지분으로 잡힐 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까