[한화 방산 빅딜 후 5년]한화시스템, 곳간에 쌓인 '현금뭉치' 향방은⑨전체 자산대비 현금 비중 22%, 에이치솔루션 지분 매입 가능성

박기수 기자공개 2020-09-22 14:32:34

[편집자주]

한화그룹의 창업이념은 사업보국(事業報國)이다. 기업을 통해 국가사회에 보은한다는 의미다. 6·25 전쟁 후 나라를 다시 일으켜야 한다는 김종희 창업주의 정신이었다. 김승연 회장의 의지로 이뤄진 삼성과의 빅딜 이후, 한화는 국내 방산 부문의 압도적 선두주자가 됐다. 한화에서 조용히 꽃핀 방산 사업의 현주소를 더벨이 짚어봤다.

이 기사는 2020년 09월 18일 16:27 thebell 에 표출된 기사입니다.

한화시스템의 전신은 한화탈레스다. 빅딜 당시 삼성테크윈과 함께 한화그룹에 인수됐던 한화탈레스(삼성탈레스)는 한화 외 주주였던 탈레스가 풋옵션을 행사하면서 한화가 100% 지분을 보유했다. 그리고 사명을 '한화시스템'으로 변경했다.

당시만 해도 한화시스템은 열영상 감시장비와 탐지추적 레이더 등 방산 제품을 생산하던 업체였다. 그러던 2018년, 한화그룹의 SI 업체였던 한화S&C와 합병된다. 한화S&C는 한화그룹 김승연 회장의 3남이 보유 중인 개인회사 '에이치솔루션'에서 SI 부문이 물적 분할된 곳이었다. 합병 후 한화S&C는 소멸했고 현재 한화시스템의 주주는 한화에어로스페이스(48.99%), 에이치솔루션(14.49%)이다.

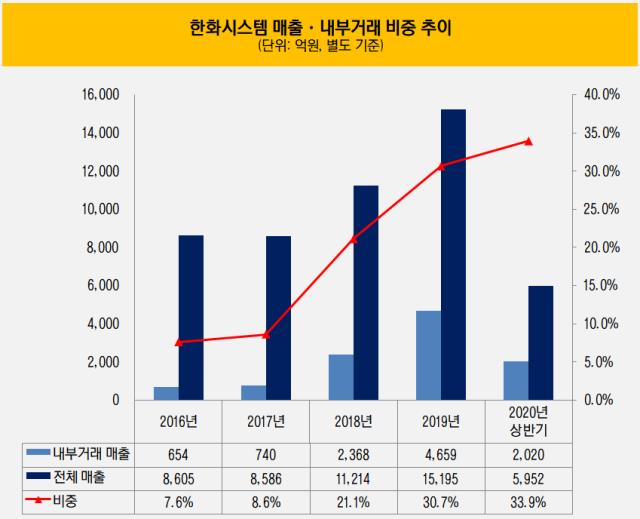

방산업체에서 그룹 SI 업무까지 관장하게 된 한화시스템은 합병 후 곧바로 기업 규모가 커졌다. 수치로 나타난다. 합병 이후 시점인 2018년부터 한화시스템의 매출은 1조원을 돌파했다. 작년에는 매출 1조5195억원을 기록했고, 올해는 상반기 5952억원의 매출을 기록 중이다.

그룹내 계열사간 매출도 늘어났다. 내부거래로 매출을 올리는 SI 업체와 합병했기 때문에 자연스러운 결과다. 합병 이전 10%도 채 되지 않았던 그룹 내부거래 비중은 올해 상반기 약 34%까지 상승했다. 금융감독원 전자공시시스템에 공시된 한화시스템의 반기보고서에 따르면 매출 5952억원 중 내부거래로 발생한 매출만 2020억원이다.

'기타 매출'로 대변되는 SI 관련 매출 외 방산 사업 역시 내부거래 비중이 일정 부분 존재한다. 특히 ㈜한화와 한화디펜스로의 매출이 눈에 띈다. 양 사가 생산하는 무기체계의 부품 격을 한화시스템이 생산하는 까닭이다. 작년 한화시스템은 양 사와의 거래에서 총 1051억원의 매출을 발생시켰다. 올해는 371억원을 기록 중이다.

이 효과로 한화시스템은 곳간에 차곡차곡 현금을 쌓는 중이다. 올해 상반기 말 연결 기준으로 봤을 때 무려 6029억원의 현금이 쌓여있다. 전체 자산 2조7460억원 중 약 22%가 현금성자산으로 이뤄져 있다.

높은 현금 비중은 같은 한화그룹 방산 계열사들과 비교해도 독보적인 수치다. 한화에어로스페이스는 올해 상반기 말 별도 기준 전체 자산 4조6615억원 중 약 7%인 3270억원만을 현금성자산으로 보유 중이다. 지주사 격 회사인 ㈜한화는 6.6%, 한화디펜스는 5%(작년 말)에 불과하다.

차입금도 많은 수준이라고 보기 어렵다. 한화시스템은 올해 상반기 말 기준 1948억원의 차입금을 보유 중이다. 전체 자산 대비 7%에 불과하다. 이자보상배율도 작년 기준 무려 17.3배를 기록하고 있다.

업계의 눈은 2021년으로 향한다. 2021년은 김 회장의 경영 복귀가 가능하고 에이치솔루션의 한화시스템 보유 지분의 보호예수기간이 해제되는 시기다.

보호예수가 해제될 경우 에이치솔루션이 보유 중인 한화시스템 지분은 매각될 가능성이 높다는게 업계 관계자들의 공감대다. 보유 지분율이 낮고 이미 한화에어로스페이스가 절대적인 경영권을 쥐고 있기 때문에 굳이 에이치솔루션이 지분을 보유할 필요가 없다는 분석이다.

이때 한화시스템이 에이치솔루션의 지분을 매입하는 시나리오도 거론된다. 여러모로 한화시스템이 주요한 역할을 할 가능성이 다분하기 때문에 최대한 현금을 마련해놓는게 아니냐는 추측이 나온다.

한화시스템의 기업 가치도 관건이다. 김동관 부사장이 승계 재원을 극대화하기 위해서는 그가 보유한 자산 가치가 커져야 한다. 에이치솔루션을 통해 지배하고 있는 한화시스템의 기업 가치도 이에 포함된다. 한화시스템의 시가총액은 18일 현재 1조3283억원을 기록 중이다. 분할 직후 시총(1조2236억원)과 비교했을 때 큰 차이는 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'