카카오뱅크 IPO 장밋빛? 은행과 차별화 '관건' 향후 4~5년 성장 모멘텀 확실 전망, 은행 디지털 전환 맹추격 부담

이장준 기자공개 2020-09-25 07:54:42

이 기사는 2020년 09월 24일 10:34 thebell 에 표출된 기사입니다.

하지만 마냥 장밋빛 전망만 있는 건 아니다. 국내 금융시장이 저성장 기조에 접어든 만큼 결국 '뱅크'의 한계를 뛰어넘을 수 있을지가 관건으로 거론된다. 시중은행들도 디지털전환(DT)에 박차를 가하고 있어 차별성이 약화됐다는 점도 위협 요소로 꼽힌다.

◇담보대출 등 사업다각화, RWA 관리 위한 자본수혈 필요

카카오뱅크는 23일 이사회를 열고 IPO 추진을 결의했다. 이를 위한 감사인 지정 신청 및 상장 주관사 선정 절차를 올해 내에 진행할 예정이다. 카카오뱅크 측은 지속적인 성장을 위한 자본확충 수단 확보 차원이라고 밝혔다.

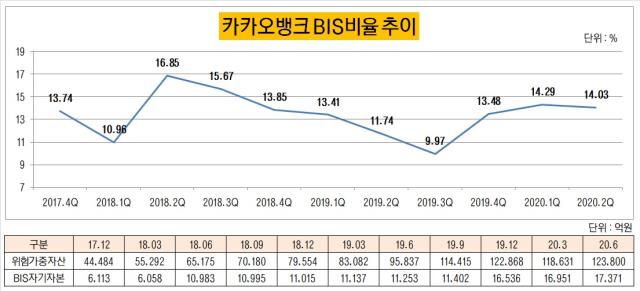

6월 말 기준 카카오뱅크의 국제결제은행(BIS) 기준 자기자본비율은 14.03%다. 감독당국 권고치(14%)에 걸친 수준이어서 추가로 자본을 확충하거나 대출 성장을 보수적으로 해야 하는 상황이다.

카카오뱅크는 그동안 필요할 때마다 유상증자를 통해 자본을 확충해왔다. 은행업 본인가를 받기 전인 2016년 3000억원대 유증을 했다. 출범 이후인 2017년 9월과 2018년 4월, 지난해 11월 등 세 차례에 걸쳐 5000억원씩 유증을 실시했다.

이에 힘입어 2018년 3월 말 6058억원이었던 BIS 기준 자기자본이 3개월 뒤 1조983억원까지 늘었다. 2019년 9월 말 BIS비율이 10%를 밑돌기도 했지만 증자 덕택에 그해 말 13.48%까지 상승했다.

하지만 덩치가 불어나면서 영업 확대 차원에서 자본 조달을 보다 안정적으로 할 필요성이 커졌다. 올 6월 말 기준 카카오뱅크의 총자산은 24조4036억원, 상반기 순이익 453억원을 기록했다. 지난달 말 기준 고객 수는 1294만명이며 수신과 여신잔액은 각각 22조3159억원, 18조3257억원이다.

신용대출 외 사업 다각화를 위해서도 자본 확충이 필요하다. 카카오뱅크가 구상할 수 있는 신사업으로는 케이뱅크가 먼저 선보인 아파트담보대출이 대표적으로 거론된다. 나아가 인터넷전문은행업 라이선스 상 중소기업 대출도 실시할 수 있다. 소매금융(리테일) 사업이 완전히 자리 잡은 뒤에는 기업금융으로 사업 영역을 확장할 전망이다.

문제는 신사업 추진을 위해서는 자본비율을 올려둬야 한다는 점이다. 당장은 신용대출만 운용하고 있어 위험가중치(RW)가 높지 않아 자본비율 부담이 크지 않다. 하지만 아파트담보대출 등 상품 포트폴리오를 확장하게 되면 위험가중자산(RWA) 증가세도 그만큼 가팔라지게 된다.

◇은행권에 따라 잡힌 초기 성장 모멘텀

카카오뱅크 IPO에 대한 시장의 기대감은 사뭇 크다. 특히 최근 '성장주', '빅테크주'의 기세가 상당한 만큼 카카오뱅크의 '몸값'도 비싸게 쳐주고 있다. 이미 장외시장에서는 시가총액이 4대 금융지주를 합친 수준을 웃돌고 있다. 내년 공모시장의 '최대어'가 될 것이란 말도 나온다.

금융권에서도 카카오뱅크가 경쟁력이 뛰어난 곳이란 점에 대해서는 동의하는 분위기다. 애플리케이션 자체가 가볍고 카카오 플랫폼과 연계돼 사용자 편의성이 높기 때문이다. 아직 신용대출만 영위하는 만큼 추가로 성장할 여력도 충분하다.

시중은행 관계자는 "개인사업자대출이나 아파트담보대출 등에 대한 수요도 충분하다"며 "신용대출만 하던 카카오뱅크가 기존 은행업만으로도 향후 4~5년간 성장 여력은 있다고 본다"고 설명했다.

하지만 결국 은행업을 영위한다는 점에서 기존 은행들과 큰 차별점이 없다는 지적도 있다. 경제성장률 자체가 2~3%대로 굳어지면서 국내 금융시장 성장 자체에 한계가 명확해 보이는 상태다.

기존 금융지주들의 주가도 고전을 면치 못하고 있다. 은행 중심인 국내 금융지주 주가는 2018년 초에 고점을 찍은 이후 내리막길을 걷는 중이다. 현재 KB금융지주와 신한금융지주의 주가순자산비율(PBR)은 0.37배, 0.33배 수준에 그친다.

앞서 관계자는 "카카오뱅크 성장세가 가파르지만 기존 은행들의 막대한 자본력이나 시장점유율, 네트워크 등을 고려할 때 시장 지배력 측면에서 절대 우위를 가질 순 없을 것"이라며 "은행업 외 새로운 비즈니스 모델을 개척하지 않으면 성장은 정체될 수밖에 없다"고 말했다.

시중은행들이 디지털전환 작업에 박차를 가하고 있다는 점도 카카오뱅크의 미래 가치평가에 부담을 안길 수 있는 요인이다. 카카오뱅크만의 차별성이 시간이 지날수록 희석될 가능성이 크다는 얘기다.

다른 금융권 관계자는 "결국 카카오뱅크도 여러 사업을 영위하면 강점인 앱 자체가 무거워질 수밖에 없고 시중은행 앱은 반대로 가벼워지는 추세"라며 "기술 수준이나 상품 서비스가 동질화될 가능성이 높다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB