서정진 회장, 셀트리온헬스케어 11% 지분 향방은 지주요건 충족 및 담보제공 자금, 현금화 가능성 제기

서은내 기자공개 2020-10-05 07:50:20

이 기사는 2020년 09월 29일 15:40 thebell 에 표출된 기사입니다.

셀트리온이 합병추진을 위해 첫 단계로 셀트리온헬스케어홀딩스를 설립하기 위해 서 회장이 셀트리온헬스케어 지분을 현물출자한 대목이 눈길을 끈다. 나아가 서 회장이 보유 중인 전체 헬스케어 지분이 아닌 일부 지분만을 현물출자한 것도 눈여겨볼 대목이다. 서 회장은 셀트리온헬스케어 지분 총 35.54% 전부가 아닌 24.33%만 출자했다.

합병조세특례제한법의 과세특례 제도에 따르면 지주회사 설립이나 전환을 위해 주식을 지주회사에 현물출자하는 경우, 발생하는 양도차익에 대한 법인세나 양도소득세에 대해 과세를 미룰 수 있다. 현물출자의 대가로 받은 지주회사 주식을 향후 처분하는 때에 과세한다는 의미다.

즉 서정진 회장은 지주사 전환 방식을 합병의 전 단계로 택함으로써 단순히 셀트리온과 헬스케어 합병을 바로 실행할 경우보다 헬스케어 현물출자한 지분 24.33%에 대한 세금 부담 만큼을 이연하는 과세특례를 활용할 수 있게 됐다.

서 회장의 세금 부담에 대한 문제는 셀트리온과 헬스케어 간 합병이 현안으로 떠오를 때마다 빼놓지 않고 함께 회자된 이슈다. 서 회장이 보유한 천문학적 가치 수준의 헬스케어 지분은 합병 과정에서 합병법인인 셀트리온 주식으로 교환되면서 일종의 양도차익을 보게 되는데, 이때 내야하는 양도소득세 규모가 어림잡아 1조원을 웃돌 것으로 추산됐기 때문이다.

서 회장은 지난해 초 주주총회에서 합병에 대해 검토를 하고 있다는 사실을 주주들에게 언급하면서 다만 "합병이 최대주주 입장에서 간단하지는 않은 문제"이며 "약 1조원 가까운 세금을 부담해야 한다"는 생각을 내비치기도 했다.

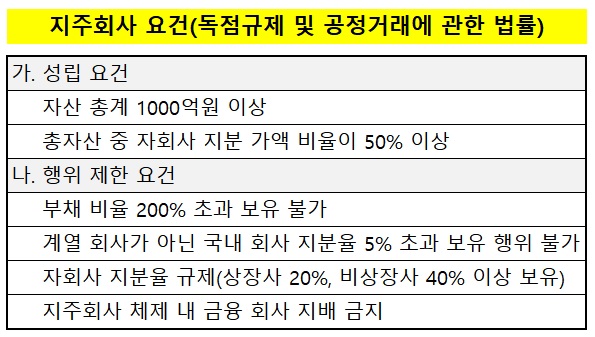

이번에 지주사에 현물출자한 서 회장의 지분은 그가 보유해 온 35.54% 지분 전부가 아니라는 점은 의문을 남긴다. 24.33%를 제외한 나머지 11.21%는 여전히 서 회장이 직접 보유 중이다. 헬스케어홀딩스가 헬스케어 지주사 역할을 하기 위해선 헬스케어 지분 20% 이상을 보유해야 한다.

나아가 과세이연의 혜택을 최대한으로 누리려 했다면 서 회장 보유 지분 전부를 홀딩스에 출자하는 편이 유리하다. 그런 점에서 남은 11%는 다른 활용방안을 꾀하고 있을 것으로 보인다. 업계는 11% 지분 향방을 놓고 여러 가능성을 추측하고 있다.

첫번째는 서 회장이 이번 기회에 일부 헬스케어 지분을 현금화할 가능성이다. 최대주주의 회사 주식 처분은 일반적으로 시장에 부정적인 신호를 준다. 보호예수 등이 끝난 시점이라도 최대주주가 특별한 이유 없이 지분을 처분하는 경우는 드문 이유다. 반면 셀트리온과 헬스케어의 합병이란 특수한 이벤트를 앞두고 양도차익에 대한 세금을 물어야 하는 순간이라면 세금 비용 등을 원인으로 현금화할 정당성을 갖게 된다.

두번째 가능성은 지주사 요건을 충족시키기 위해 들어갈 비용을 대비는 차원에서 유보하고 있다는 해석이다. 셀트리온은 이번 합병을 발표하면서 "셀트리온홀딩스와 헬스케어홀딩스가 적격합병 요건을 갖추는대로 양사 합병을 이루고, 동시에 지주사의 행위제한 요건을 충족하고 셀트리온과 헬스케어, 제약 합병을 신속히 이룰 것"이라 계획했다.

셀트리온이 "지주체제 완성을 내년말까지 마무리하겠다"고 목표 시점을 밝힌 만큼 해당기한까지 지주 요건 충족에 필요한 조건을 맞춰야하는 셈이다. 대표적인 지주사 요건 중 하나가 자회사 의무 보유 지분 확보다. 지주사는 자회사 및 손자회사에 대해 상장사는 20%, 비상장사는 40% 지분을 보유해야한다. 또 자회사가 아닌 회사 지분은 5% 이상 보유할 수 없어 처분해야한다. 이 과정에서 추가로 지분을 사들이거나 순환출자 등의 고리를 해소하기 위해 최대주주 자금이 필요할 수 있다.

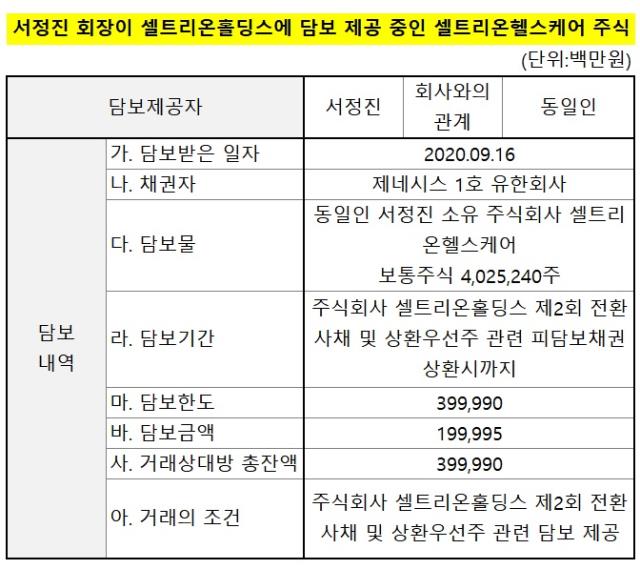

일부 서 회장이 보유 중인 셀트리온헬스케어 지분이 계열사의 채무 등에 담보로 제공 중인 점도 현물출자요인 중 하나일 것으로 해석된다. 서 회장의 셀트리온헬스케어 지분 402만5240주는 셀트리온홀딩스가 전환사채 및 상환전환우선주를 발행할 당시 일정한 채무지급을 위한 담보로 제공돼 있다.

올 초에도 추가로 서정진 회장은 셀트리온홀딩스가 프로젝트투자금을 조달하는 과정에서 헬스케어 주식 11만8227주를 담보로 제공했다. 총 414만 주가 담보로 제공돼 있으며 지분율로는 2.73% 가량이다. 지급담보로 제공된 부분들 아무 조치 없이 현물출자 할 수는 없었을 것임을 짐작할 수 있다.

35% 중 현물 출자된 24.33% 및 담보로 지급한 2.73%를 제외하면 남는 8% 가량의 지분은 지주 전환 비용으로 충당하거나 현금화할 가능성이 열려있으며 해당 사안에 활용되지 않으면 다시 셀트리온헬스케어홀딩스에 내년 말 이전까지 현물출자할 가능성도 열려있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- '삼수는 없다' 이뮨온시아, 기평 'A·BBB'로 상장 본격화

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [건설리포트]중흥토건, 분양수익 급감…수익성 제동

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

서은내 기자의 다른 기사 보기

-

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출

- [갤러리 비즈니스 2.0]"부산 지역 젊은 작가, 글로벌 무대에 세운다"

- [People in Art]미술 '투자' 전문에서 미술 '구호' 전문가로

- [2024 화랑미술제]8090 작가 픽한 갤러리들

- [2024 화랑미술제]국제갤러리, 10여명 최다 작가로 전시구성 차별화

- [Gallery Story]조현화랑, '키시오 스가'로 대형 호텔에 서울점 개관

- [2024 화랑미술제]눈 높아진 컬렉터들, 시장 정상화 흐름

- [2024 화랑미술제]"출품작 중 조각 비중 낮다" 윤영달 회장의 아쉬움

- 정부·국현 미술은행, 공공미술은행으로 편입 유력

- 갤러리 비즈니스 2.0