LG디스플레이, 3분기 어닝서프라이즈...AA- 복귀 아직 [Earnings & Credit]영업이익 7개 분기 만에 흑자전환...하향트리거 여전히 충족

남준우 기자공개 2020-10-28 13:50:37

이 기사는 2020년 10월 26일 14:02 thebell 에 표출된 기사입니다.

◇영업이익 1643억원...흑자전환 성공

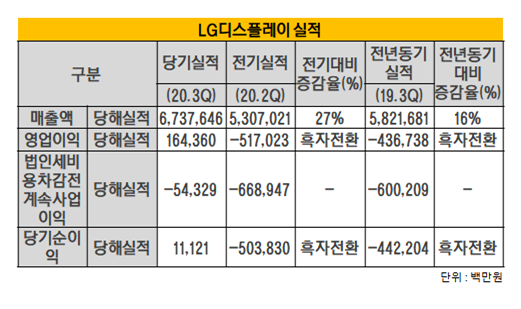

LG디스플레이는 22일 3분기 연결기준 매출 6조7376억원, 영업이익 1643억원을 기록했다고 잠정실적을 공시했다. 매출은 전년 동기(5조8216억원) 대비 27% 증가했다. 영업이익은 영업손실 4367억원을 봤던 전년 동기 대비 흑자전환에 성공했다.

LG디스플레이의 주요 제품은 디지털 기기에 들어가는 LCD(액정표시장치)와 OLED(유기발광다이오드)다.

증권업계는 올 3분기 매출을 LCD 4조5017억원, OLED 2조1932억원으로 예상했다. 작년 3분기 LCD 4조5439억원, OLED 1조2778억원 대비 LCD는 0.9% 감소한 반면 OLED는 71% 증가했다.

LG디스플레이가 부문별 영업이익에 대한 구체적인 수치를 발표하지는 않았지만 증권업계는 영업손실 폭이 컸던 OLED 수익성 개선을 올 3분기 어닝서프라이즈 주요 원인으로 봤다.

증권업계는 올 3분기 OLED 부문 영업손실을 200억원 미만으로 추정했다. 작년 3분기 OLED 부문 영업손실이 6000억원 규모였던 것에 비해 크게 개선됐다고 평가했다.

아이폰향 P-OLED(플라스틱 OLED) 수요가 컸다. 올 3분기 모바일 부문 OLED 매출 1조3300억원을 기록했다. 작년 3분기(5580억원) 대비 138%나 증가했다.

구조 개혁 대상이었던 LCD 부문도 회복세가 뚜렷했다. ASP(평균판매단가)가 올 3분기 713달러로 작년 3분기(513달러) 대비 38%나 증가했다.

영업이익이 대폭 늘었다. 증권업계는 올 3분기 LCD부문 영업이익을 2000억원 규모로 추정했다. 작년 3분기 1000억원 미만이었던 것에 비해 크게 증가했다.

◇하향 트리거 대부분 충족

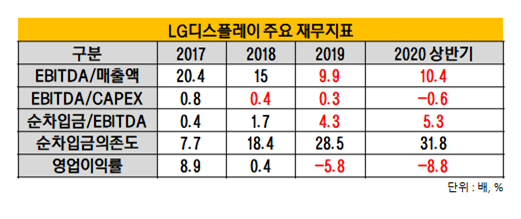

LG디스플레이는 최근 재무지표 악화로 올 상반기말 기준 신평사의 하향트리거를 대부분 충족했다. 신평사들은 ‘EBITDA/매출액 12% 미만’, ‘EBITDA/CAPEX 0.6배 미만’, ‘영업이익률 0% 미만’, ‘순차입금/EBITDA 2.5배 초과’, ‘순차입금의존도 35% 초과’ 등을 하향트리거로 제시했다.

올 상반기까지는 실적 부진으로 영업이익이 좋지 못했다. 올 상반기말 기준 ‘영업이익률’이 -8.8%로 하향트리거를 크게 하회했다. ‘EBITDA/매출액’과 'EBITDA/CAPEX‘도 각각 10.4%, -0.6배로 하향트리거를 충족했다.

차입금 규모도 커졌다. 최근 지속적인 OLED 투자로 현금흐름이 악화됐다. 2017년말 기준 2조2425억원이었던 순차입금은 꾸준히 증가해 올 상반기말 기준 11조1331억원을 기록했다. ‘순차입금/EBITDA'지표가 5.3배로 하향트리거를 충족한 이유다.

◇2월 AA-에서 A+로 강등...향후 실적이 관건

신평사들은 2월 LG디스플레이의 신용등급을 기존 AA-에서 한 노치 하향한 A+로 부여했다. 여전히 하향트리거를 충족 중이라 어닝서프라이즈에도 AA- 복귀는 좀 더 두고봐야한다는 평가다.

광저우 공장에 대한 총 투자금액이 20조원에 이른다. 올 3분기 광저우 W-OLED TV 생산라인이 본격적으로 가동되며 고정비 부담이 감소했다. 하지만 미국의 화웨이 제재 등 변수가 있는 상황에서 좀 더 지켜보자는 분위기다.

4분기 전망은 좋다. 계절적 성수기인데다 아이폰12 출시 지연에 따라 P-OLED 공급물량 증가세가 이어질 거란 평가다. LCD 패널 가격도 코로나19로 수요가 증가한 만큼 올 연말까지는 상승한다는 분위기다.

LG디스플레이는 LCD 패널 판매가격 상승으로 높은 수익률이 예상되는 가운데 '탈 LCD' 속도를 조절하며 OLED 등 차세대 디스플레이 개발에 집중하겠다고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

- [코스닥 리빌딩 리포트]'비상장사 투자 손실' 비투엔, 신사업 '삐걱'

- 유진운용, 공모주-미국 장기채 혼합 펀드 출시

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은