[건설리포트]3분기 선방한 대림산업, 올해 수주 목표 채울까4분기 4조원 신규수주 필요…'하향조정' 주택 분양 지연 막아야

이정완 기자공개 2020-11-02 14:19:49

이 기사는 2020년 10월 30일 14:09 thebell 에 표출된 기사입니다.

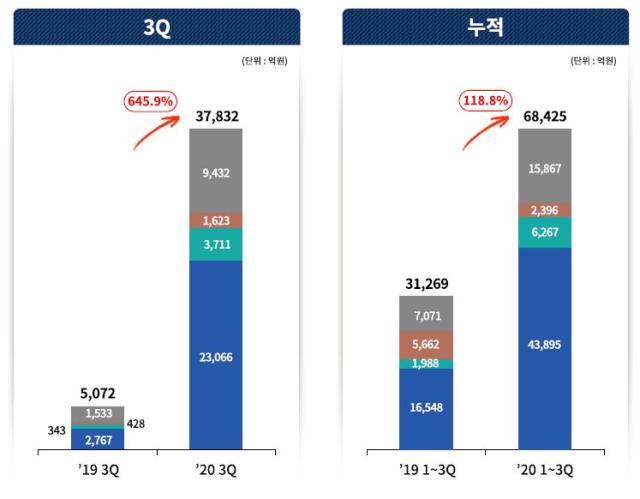

대림산업은 최근 3분기 실적발표를 통해 7월부터 9월까지 연결기준 3조7832억원의 수주를 기록했다고 밝혔다. 이는 지난해 같은 기간의 5072억원보다 7배 넘게 많은 양이다. 이 덕에 올해 누적 신규수주는 6조8425억원으로 늘었다. 올해 누적 신규수주 중 주택사업에서만 4조3895억원을 나타내 전체 신규수주 중 64%를 차지했다.

대림산업이 공개한 3분기 신규수주만 놓고 보면 엄청난 급등세로 보인다. 하지만 올해 상반기까지 대림산업의 신규수주가 부진했음을 감안할 필요가 있다. 대림산업은 올해 상반기까지 누적 신규수주 3조2312억원을 기록하고 있었다. 대림산업은 지난해 말 실적발표 IR 자료를 통해 2020년 경영 목표로 연결 기준 신규수주 10조9000억원 달성을 제시했는데 상반기까지는 30%밖에 달성하지 못한 셈이었다.

대림산업은 3분기에만 상반기 전체 신규수주보다 많은 수주고를 기록하며 지난해 말 제시한 신규수주 목표 달성률을 63%까지 끌어올렸다. 대림산업은 주택사업에서 7월 초부터 도급액 2466억원 규모의 부산송도지역주택 수주를 시작으로 인천 십정5구역 재개발정비사업(도급액 1667억원), 대전 삼성1구역 재개발정비사업(도급액 2173억원)을 연달아 수주했다. 8월에도 부천 소사3구역, 부산 반여3구역 등에서 도급액 1000억원 대 공사를 여럿 수주했다.

해를 넘기기 전 수주 성과를 늘리기 위한 행보도 이어지고 있다. 해외 토목사업에서 필리핀 최초 수도권 광역고속철도 공사를 10월 초 수주했다. 필리핀 교통부가 발주한 마롤로스-클락 철도 프로젝트 2공구 공사로 총공사비는 3600억원 수준이다.

하지만 대림산업이 지난해 말 제시한 연간 목표를 완전히 채우기 위해서는 4분기에도 3분기를 능가하는 수주 성과가 필요하다. 단순 수치상으로 4분기 3개월동안 4조원이 넘는 수주 계약을 맺어야 하는데 현실적으로 달성은 어려울 것으로 보인다.

대림산업이 단순히 수주 경쟁에서 앞서나가기 위한 저가 수주를 지양하고 있기 때문에 예상보다 낮은 신규수주액을 기록하고 있는 것으로 분석된다. 코로나19 사태와 국제 유가 급락으로 인해 해외 발주처의 발주가 지연된 것도 원인이었다.

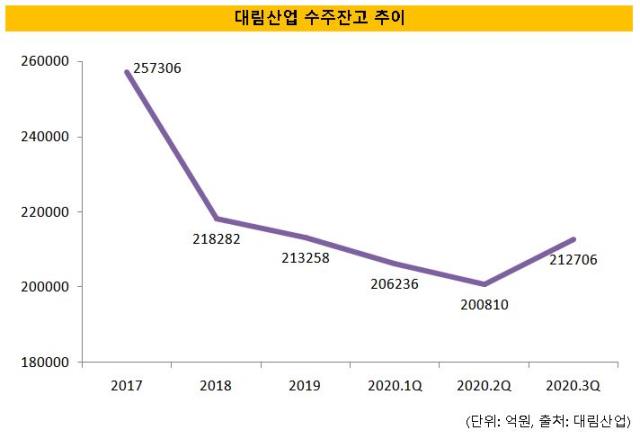

그럼에도 2017년 이후 줄곧 감소하던 수주잔고에서 반등세를 기록한 것은 긍정적으로 평가할만 하다. 대림산업의 수주잔고는 2017년 26조원에 육박한 수준을 기록했으나 2018년과 2019년 약 21~22조원으로 하락하더니 올해 들어서도 매분기 하락세를 보였다. 1분기 말 20조6236억원, 2분기 말 20조810억원으로 20조원대 벽이 깨질 뻔 했으나 3분기 말 21조2706억원으로 반등에 성공했다.

대림산업은 올해 수주 외에 주택 분양에서도 3분기까지는 기대에 미치지 못하는 흐름을 보이고 있다. 주택 분양 또한 분양률에 따라 미래 매출이 계산된다는 점에서 장기 실적을 전망하는 측면에서 중요한 요소다. 대림산업은 당초 올해 분양 목표를 2만2000세대로 세웠으나 이 목표를 1만6000세대로 하향 조정한 상태다.

대림산업은 3분기 말까지 5000세대를 공급했고 4분기 동안 1만1000세대를 공급할 계획을 세우고 있다. 대림산업 측에 따르면 10월 말 현재까지 1만1000세대를 분양했다.

대림산업은 기수주 및 분양한 주택 물량을 기반 삼아 경쟁 건설사 대비 우수한 수익성을 보이고 있다. 올해 3분기까지 연결 기준 매출 7조2333억원, 영업이익 8460억원을 기록하며 지난해 같은 기간 매출 6조9532억원, 영업이익 7616억원 대비 각 4%, 11%씩 증가했다. 대형 건설사 중 10%가 넘는 영업이익률을 기록하는 회사를 찾아보기 어렵다는 점에서 11%에 달하는 대림산업 영업이익률은 회사가 금융투자업계에서 높은 평가를 받게 만드는 원인이 됐다.

다만 지금과 같은 수익성을 이어가기 위해선 분양 목표치를 채우는데 더욱 공을 들일 필요가 있다. 김승준 흥국증권 연구원은 "일부 프로젝트가 연기돼 분양 가이던스를 하향 조정했는데 만약 몇몇 세대가 내년으로 이연되면 올해 분양이 1만3000세대 수준에서 올해 분양이 끝날 우려가 있다"며 "이는 내년 주택 매출액 감소로 이어질 수 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

이정완 기자의 다른 기사 보기

-

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- [Korean Paper]LG엔솔, 대규모 조달채비에 IB들 '수수료' 기대감

- [IPO 기업 데드라인 점검] 유동성 파티에 환호하다 '성큼' 다가온 '데드라인'

- [IB 풍향계]예심 추가 신한증권, 'IPO 비즈니스' 올해는 다르다

- [IB 풍향계]KB증권, '투심 개선' 헬스케어 조력자 나섰다

- [Korean Paper]태양광 자금 니즈 한화큐셀, KP시장 재등판 타진

- [Company & IB]KB-동아쏘시오그룹 인연 출발점 '콜드콜'

- [B 풍향계]공기업 외화채 RFP 못받는 토종IB '볼멘소리'

- 수장 바꾼 하이증권, 리테일 '쇄신' 본격화

- '흑자전환' 케이프증권, '채권·비상장사' 투자 덕봤다