키움증권, 손실제한 '글로벌 종목형' ELS 인기몰이 시가총액 100조 이상 기업 기초자산 삼아…63회차 '무사고' 상환

김진현 기자공개 2020-11-27 07:46:36

이 기사는 2020년 11월 25일 13:12 thebell 에 표출된 기사입니다.

25일 금융투자업계에 따르면 키움증권은 해외 종목을 기초자산으로 한 '뉴글로벌100조' ELS 시리즈로 꾸준히 자금을 끌어모으고 있다. 지난해 3월 첫 선을 보인 상품은 어느덧 94회차까지 발행됐다.

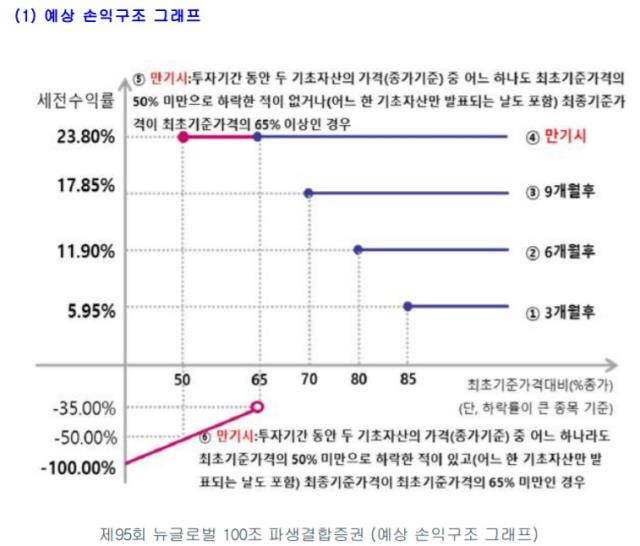

해당 ELS는 시가총액 100조원 이상의 글로벌 기업 두 종목을 기초자산으로 삼아 발행된다. 기본적인 스탭다운 방식으로 낙인 배리어 미만으로 기초자산 가격이 떨어지지 않으면 손실이 발생하지 않는 구조다.

뉴글로벌100조 ELS는 현재 63회차까지 단 한건의 원금손실 없이 모두 상환됐다. 꾸준히 우상향하는 우량주들로 ELS를 만들다보니 신종 코로나 바이러스 감염증(코로나19)으로 인해 주가가 큰 폭으로 하락했을 때도 손실이 발생하지 않았다.

키움증권 리테일금융팀은 2015년부터 2017년까지 발행했던 '글로벌100조클럽' ELS를 재정비해 뉴글로벌ELS로 내놨다. 당시에도 글로벌 기업 중 시가총액 100조원 이상 기업을 대상으로 바스켓을 구성하고 종목을 션별했다. 마이크로소프트, 애플, 페이스북 등 종목이 당시 사용됐던 주요 기초자산이다.

새롭게 ELS를 정비하면서 상환 만기를 짧게 줄인 게 특징이다. 과거 3년 만기로 ELS를 발행했다면 최근엔 만기를 1년 6개월 정도로 짧게 잡았다. 시장 상황에 따라 6개월짜리 상품도 선보이고 있다. 최근에는 엔비디아, 아마존, 넷플릭스, 테슬라 등이 주요 기초자산으로 사용됐다.

이는 종목형 ELS의 취약점을 보완하기 위한 시도다. 개별 종목을 기초자산으로 삼는 종목형 ELS는 지수형 ELS보다 손실 가능성이 높다는 인식이 많았다. 실제로 주가지수보다는 개별 종목의 변동성이 더 큰 탓에 종목형 ELS에서 손실이 발생하는 경우가 종종 있어왔다.

이와 함께 일부 상품에는 원금 손실 제한 조건을 달았다. 주가 상승시 기초자산 수익률을 모두 돌려받을 수 있는 슈팅업 상품이 대표적이다. 기초자산 가격이 100% 이상 상승하면 수익률을 모두 돌려받는 구조다. 리턴이 큰 만큼 손실 가능성도 높아 90% 아래로 기초자산 가격이 하락해도 원금의 80%까지는 돌려받을 수 있도록 했다.

키움증권 관계자는 "과거 증권업계에서 종목형 ELS가 대거 손실이 발생한 적이 있어 종목형 ELS를 만들 때 손실 가능성을 낮추는 방향으로 상품 구조를 짜고 있다"라며 "시가총액 100조원 이상 기업을 기초자산으로 삼는 것도 손실 위험을 줄이기 위함이다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [보험사 IFRS17 조기도입 명암]ABL생명 결손금 폭탄…킥스비율에도 악영향

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까