[증권사 커버리지 지도]한화그룹 회사채 절반 감소…NH증권 최대 물량 확보위기 속 파트너십 확대…대형IB간 상대적 고른 분포

피혜림 기자공개 2021-01-20 13:23:53

[편집자주]

국내 대기업은 부채자본시장(DCM)에서 주로 어떤 증권사와 거래 관계를 맺고 있을까. 지금까지 개별 증권사에 대한 채권 인수·주관 실적은 리그테이블을 통해 확인됐지만 이슈어와의 실질적인 비즈니스 관계를 파악하긴 어려웠다. 더벨은 주요 대기업의 일반 회사채(SB) 발행에 참여한 증권사의 인수 물량을 조사해 그 순위를 집계했다. 이를 통해 특정 대기업에 대한 국내 증권사의 커버리지(coverage) 역량을 가늠해 보고자 한다.

이 기사는 2021년 01월 19일 07:01 thebell 에 표출된 기사입니다.

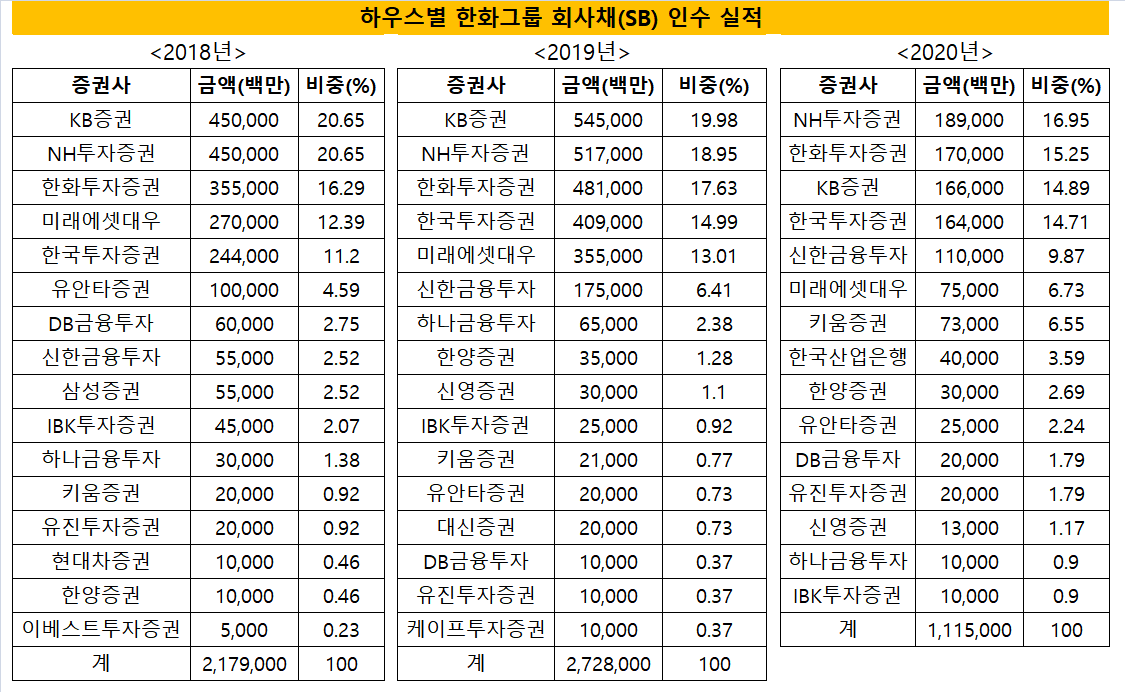

한화그룹의 발행량 감소 속에서 대형 IB의 각축전은 더욱 치열해졌다. NH투자증권과 한화투자증권, KB증권, 한국투자증권 등이 15% 안팎의 물량을 고루 가져갔다.

◇2016년 이후 최저 발행, 상위사 쏠림은 완화

한화그룹은 2020년 총 1조 1150억원의 공모 회사채를 발행했다. 전년(2조 7280억원) 대비 절반 이상 감소한 수치다. 한화그룹은 2016년부터 공모채 조달량을 확대해왔으나 지난해 조달세가 주춤해졌다.

회사채 투심 위축과 신용등급 불안이 높아진 점 등이 영향을 미친 것으로 풀이된다. 지난해 상반기 한화솔루션(AA-)을 필두로 한화그룹 주요 계열사의 신용등급 아웃룩은 '안정적'에서 '부정적'으로 변경됐다. 크레딧 불안에 코로나19발 투심 양극화 현상이 더해지자 수요예측에서 미매각을 기록하는 계열사도 등장했다.

발행 규모는 줄었지만 인수 물량을 둘러싼 국내 증권사의 접전은 더욱 치열했다. NH투자증권과 한화투자증권, KB증권 등 상위 3개사의 인수 비중은 총 47%로 감소했다. 지난해까지만 해도 세 하우스가 56% 수준의 물량을 가져갔던 것과 대조적이다.

가장 많은 물량을 배정받은 곳은 NH투자증권이다. NH투자증권은 1890억원을 인수해 16%의 점유율을 기록했다. 1월 한화솔루션을 시작으로 한화와 한화건설 등의 딜에 참여한 결과다. 한화그룹 회사채의 경우 2015년부터 KB증권의 인수 물량 공세가 거셌으나 지난해 NH투자증권과의 파트너십이 한층 공고해진 모습이다.

◇한화증권, 인수단 포진…상위 5개사 재편

계열 증권사인 한화투자증권의 활약도 두드러졌다. 한화투자증권은 지난해 모든 한화그룹 회사채 딜에서 인수단으로 참여했다. 인수 물량은 1700억원(15%)이다.

한화그룹은 한화투자증권의 물량 소화로 조달 부담을 줄였다. 한화솔루션과 한화건설 등의 수요예측 미배정으로 지난해 한화투자증권의 미청약 인수물량은 161억원으로 증가했다. 전년(18억원) 대비 9배 가량 증가한 수치다. 한화투자증권 외에도 다수의 국내 증권사가 미배정 물량을 떠앉아 한화그룹 조달을 뒷받침 했다.

KB증권과 한국투자증권은 각각 14% 가량의 물량을 인수해 접전을 이어갔다. KB증권과 한국투자증권의 인수량은 각각 1660억원, 1640억원으로 두 하우스간 차이는 20억원에 불과했다. 뒤를 이어 신한금융투자가 1100억원(9%)을 담당해 상위 5개사 대열에 합류했다.

그동안 '탑5'로 이름을 올렸던 미래에셋대우는 주춤한 모습을 보였다. 지난해 미래에셋대우는 750억원을 인수해 6%의 점유율을 확보하는 데 그쳤다.

◇증권사 커버리지 지도, 이렇게 진행했습니다.

데이터 조사 대상은 SK그룹, 현대자동차그룹, 롯데그룹, LG그룹, GS그룹, 삼성그룹, 현대중공업그룹, 한화그룹, S-OIL그룹, 포스코그룹, 발전 공기업, 4대 금융지주사 등 회사채 발행 상위 12개 대기업 집단입니다. 해당 대기업 집단에 포함된 계열사가 2020년 1월부터 2020년 12월말까지 발행한 회사채에 대해 증권사별 인수 금액을 조사했습니다. 캐피탈·카드채 등 여전채는 유통 구조가 상이해 IB 업무를 트레이딩 부서에서 전담하는 경우도 많아 증권사의 커버리지 변별력을 떨어뜨린다는 점을 고려해 제외했습니다. 주관사의 경우 계열 증권사가 배제되고 일부 대형 증권사에만 해당되는 부분이기 때문에 인수 금액만을 기준으로 삼았습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- SK렌터카 ‘8500억’ 베팅한 어피너티, 가치평가 셈법은

- 스톤브릿지 'DS단석' 일부 엑시트, 투자금 1.7배 회수

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- 강동그룹, 디아너스CC 품는다

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'