[금융사 KPI 점검]신한은행, 줄어든 '고객기반' 배점…세부지표는 '강화'기업·소호 대출 신용등급 세분화, 담보비율 보다 늘려

고설봉 기자공개 2021-02-19 11:05:18

이 기사는 2021년 02월 18일 15:27 thebell 에 표출된 기사입니다.

다만 고객기반 하위 평가 지표들에 대한 평가 기준은 지난해보다 더 엄격해졌다. 배점은 줄였지만 지표는 더 세분화했다. 상품 판매 및 거래 유형에 대한 평가 항목도 신설해 영업활동을 보다 적극적으로 할 수 있게 만든 것으로 분석된다.

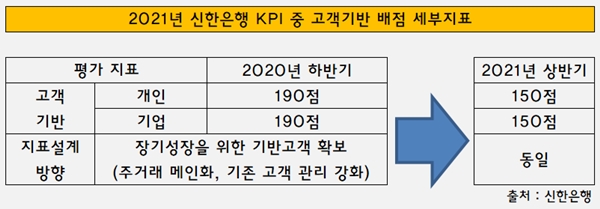

신한은행은 KPI에서 고객기반은 ‘장기성장을 위한 기반고객 확보’라는 중장기 전략을 매년 어떻게 실현할 것인가를 평가하는 지표다. 주거래 메인화와 기존 고객 관리 강화 등 새로운 고객을 유입하고 충성 고객으로 묶어둘 수 있는 방안을 고민해 지표를 만든 것이 특징이다.

고객기반은 개인과 기업 등 크게 두 가지 유형으로 고객을 나눈다. 각 영업점에서 이들 고객에게 어떤 상품을 어떻게 판매하고 관리할 것인지를 세부 평가 항목에 제시하고 있다. 더불어 전략적으로 판매해야 하는 상품도 평가 항목에 넣어 판매를 유도하고 있다. 각 항목별 목표 달성율을 평가해 점수를 부여한다.

신한은행 일선 지점장은 “고객들을 유치할 수 있는 다양한 상품군을 어떻게 판매하는 지를 평가한다”며 “영업점 별로 각 평가 지표에 맞춰 다양하게 상품판매 및 대출자산 증가 등 목표를 설정하고 고객유형별로 영업활동을 펼친다"고 말했다.

올 상반기 신한은행은 고객기반 배점을 기존 380점에서 300점으로 낮췄다. 하지만 하위 평가 지표를 신설하고 기존 지표들을 재조정했다. 배점은 줄였지만 오히려 평가 기준과 방법은 더 강화된 것으로 분석된다.

신한은행은 올해 ‘적립거래 메인화’ ‘가맹점’ ‘외환 서비스’ ‘YOUTH 포인트’ 등 4가지 평가 지표를 새로 만들었다. 적립거래 메인화의 경우 적립식 신규 및 자동이체, 월납입 횟수 등을 종합적으로 평가해 점수를 준다. 외환 서비스는 거래외국환 지정 및 해외송금 건수를 기준으로 평가한다.

신한은행은 KPI 설명자료에서 지표의 신설 목적은 “장기거래 고객유치와 사업소득자 집금유치 강화, YOUTH 고객 유치 등”이라고 밝히고 있다. 새로운 고객을 확보하기 위해 영업점에서 보다 적극적으로 해당 상품을 판매하라는 얘기다.

기존 고객기반 지표는 평가 기준을 변경했다. 우선 개인고객을 대상으로 한 평가에서는 ‘급여이체평가’의 경우 기존 1회 이체금액 50만원 이상에 대해서만 실적을 인정했지만 올 상반기부터는 1회 이체 50만원 조항을 삭제했다.

‘자산이동’ 평가 지표는 경쟁사에 묶여 있는 고객을 신규 유치했을 경우 높은 점수를 받을 수 있도록 개선했다. 기존 계좌이동제에서 3건 이상 변경시 1점을 부과했었다. 하지만 올해부터는 타 카드사 결제계좌 변경을 유치할 경우 별도로 가점을 주기로 했다.

기업고객을 대상으로 한 고객기반 평가도 전면 수정했다. 특히 고객별 신용등급을 세분화하고 이에 맞춰 담보비율과 기준마진(이율) 등을 더 높였다. 더불어 인정비율은 낮춰 무분별한 성과 위주 대출을 지양하는 쪽으로 기준을 강화했다.

기업고객 평가 지표인 ‘순증평가’는 고객별 신용등급을 세분화했다. 기존 △A- 이상 △BBB+~BBB-(E등급 포함)△ BB+~B 등 3개로 분류했던 고객 등급을 올해부턴 4개로 늘렸다. 기존 'BB+~B 등급을 올해부턴 △BB+~BB와 △BB-~B로 나눴다.

‘신규가점’ 평가 지표는 기업고객 신규대출에 대한 평가를 어떻게 할지를 수치화한 것이다. 기업대출의 경우 대출액을 세분화 하는 식으로 평가방식을 바꿨다. △1억~5억 미만에 대해 일률적으로 2점을 부과했지만 올 상반기부터는 이를 △1억~3억 미만 2점, △3억~5억 미만 3점을 주는 쪽으로 개선했다. 작은 금액이라도 신규대출을 유치할 경우 가점을 주는 것으로 해석된다.

반대로 소호대출의 경우 기존 5000만원 단위로 촘촘하게 설정했던 대출구간을 단일화했다. 이에 따라 △1000만원~1억원 미만 △1억원~3억원 미만 △3억원~5억원 미만 △5억원~10억원 미만 등 4개로 나눴다.

더불어 소호대출의 차주 신용등급과 담보비율을 상향 조정했다. 기존 'BBB' 이상이던 신용등급 기준을 'BBB+'로 높였다. 또 담보비율을 기존 80%에서 90%로 높였다. 세부적으로 △BBB~BBB- 등급은 담보비율을 90%로, △BB+ 등급은 담보비율을 100%로 높였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까