[바이오 복수전공 명암]바이오 신사업? 메자닌 투자자만 웃었다⑤상장사 17곳, 2100억 물량 보통주 전환…평균 수익률 140%

심아란 기자공개 2021-02-26 07:30:33

[편집자주]

바이오 회사로 체질개선을 시도하는 상장사들이 늘어나고 있다. 자동차 부품, IT, 게임 개발사까지 다양한 산업군에서 바이오에 도전장을 내미는 추세다. 미래 성장 동력을 확보한다는 긍정적 평가가 있는 반면 단순 주가 부양 수단에 그친다는 우려가 공존한다. 바이오 복수전공을 선언한 업체를 향한 '묻지마 투자'도 끊이지 않는다. 더벨은 바이오로 변신을 꾀하는 업체들의 면면을 들여다보고 현주소를 짚어본다.

이 기사는 2021년 02월 25일 15:04 thebell 에 표출된 기사입니다.

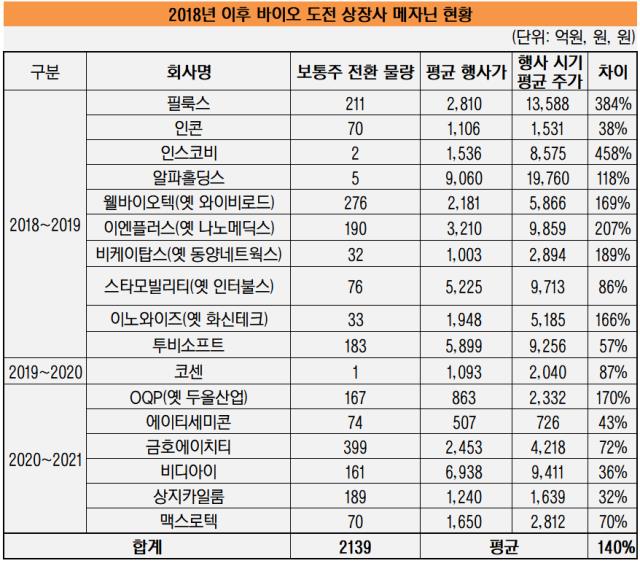

이러한 사례는 바이오주 몸값이 고점에 형성되던 2018년과 2020년에 흔히 발견된다. 당시 바이오 진출 이후 메자닌의 보통주 전환 이력이 있는 상장사는 17곳으로 파악된다. 2018년부터 작년 3분기까지 누적 전환 물량은 2100억원 정도다. 메자닌의 보통주 전환 시기에 행사가와 주가를 비교해보니 투자자들은 평균 140% 가량의 차익을 남긴 것으로 추정된다.

작년에 코로나19로 바이오 산업의 중요성이 부각되면서 바이오 업체들은 시장에서 후한 몸값을 인정 받았다. 이에 금호에이치티, 에이티세미콘, 비디아이, 상지카일룸, OQP(옛 두올산업), 맥스로텍 등이 회사 정체성에 바이오를 덧붙였다. 주가는 오르고 이들이 과거에 발행해둔 전환사채(CB)는 대거 시장에 풀렸다.

가장 큰 규모로 CB의 보통주 전환이 이뤄진 곳은 자동차 LED 제조사인 금호에이치티다. 작년에 항체 신약 개발사인 다이노나의 지분 인수 이후 합병 계획을 밝히며 바이오로 변신을 꾀했다. 지난해 3분기까지 총 399억원 규모의 CB가 보통주로 전환됐다. CB의 행사가는 평균 2400원대였으나 행사 시기의 평균 주가는 4200원대다. 단순 비교했을 시 투자자인 한국채권투자자문은 평균 70% 안팎의 수익을 남겼을 전망이다.

눈에 띄는 수익률을 기록한 곳은 OQP다. 자동차 카페트 제조사였던 OQP는 지난해 캐나다 소재 바이오텍의 자산을 양수하며 신약 개발에 도전한 곳이다. CB의 전환가는 1000원 미만이었으나 권리 행사 시기의 OQP 평균 주가가 2300원대다. 투자자인 에스에이치의 정확한 엑시트 시점은 확인할 수 없지만 평균 수익률을 추정해보면 170%에 달한다.

같은 조건으로 맥스로텍(70%), 에이티세미콘(43%) 비디아이(36%), 상지카일룸(32%) 등의 메자닌 투자자들도 상당한 투자 수익을 거뒀다.

2019년에는 바이오 진출에 나섰던 업체가 드물었던 것으로 파악된다. 당시에는 코오롱티슈진의 인보사 사태에 이어 임상 3상 업체들의 투자 가치가 낮아지며 바이오 투심이 우호적이지 않았다. 그해 초반에 '부업'으로 바이오를 택한 곳은 코센 정도다. 코센도 주가가 오르면서 CB가 보통주로 전환됐으나 물량은 1억원으로 타사 대비 소량에 그쳤다. CB 투자자의 평균 수익률은 87% 정도로 추정된다.

2018년에는 10곳의 업체들에서 '바이오 진출→주가 급등→메자닌 보통주 전환'의 패턴이 확인된다. 해당 기간에 웰바이오텍(당시 와이비로드)의 경우 276억원 규모의 CB가 보통주로 전환됐다. 행사가와 주가의 평균치를 비교해보면 투자자의 예상 수익률은 169% 정도다. 웰바이오텍은 바이오 사업을 구체화하기도 전에 철수한 바 있다.

마찬가지로 바이오 사업의 흔적을 찾아보기 힘든 곳 중에는 경영권이 변경되거나 사명을 바꾼 곳들도 다수다. 이엔플러스(옛 나노메딕스), 비케이탑스(옛 동양네트웍스), 스타모빌리티(옛 인터불스), 이노와이즈(옛 화신테크) 등이 해당된다.

이들 네 업체의 CB 투자자들은 성공적으로 투자금을 회수했을 개연성이 높다. 바이오 사업 기대감이 더해지며 주가가 올랐고 총 331억원 규모의 CB가 보통주로 빠르게 전환됐다. 권리 행사 당시 네 곳 업체의 주가는 전환가보다 평균 162%나 높았다.

비슷한 시기에 필룩스와 투비소프트도 각각 211억원, 183억원어치 CB가 보통주로 전환됐다. 필룩스는 해외 바이오텍 인수를 통해 면역항암제 시장에 도전하자 주가가 급등했다. CB의 보통주 전환권이 행사됐던 시기의 주가를 감안하면 평균 수익률은 384%로 추정된다. 투비소프트는 57% 정도다.

물론 바이오 사업의 방향성이 불분명해 대다수 업체들의 주가는 하락세로 전환한 것으로 파악된다. 고점 대비 평균 80% 정도의 시총을 반납해야 했다. 전문가들은 메자닌 투자자들이 고점에서 던진 보통주 물량을 개인들이 사들였고, 결국 이들이 적지 않은 손실을 떠안은 것으로 보고 있다.

시장 관계자는 "외부에서 신약 후보물질을 사오는 등 초기 단계에서 바이오 진출 소식을 알리며 '개인투자자의 돈'을 모으는 격"이라며 "적어도 임상 1상 이상 단계에 진입했거나 자금 조달 능력, 글로벌 제약사를 상대로 영업력을 갖춘 업체인지 확인하는 게 중요하다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB