[한국씨티은행 철수설]통이든 쪼개든 인수 매력 'NO'규모 대비 수익성 '뚝', 인력흡수 부담…금융지주 관심↓

이장준 기자공개 2021-03-02 07:24:09

이 기사는 2021년 02월 26일 07:57 thebell 에 표출된 기사입니다.

리테일 부문만 따로 떼내도 마찬가지다. 씨티은행의 리테일자산 규모가 1년 동안 늘린 대출 자산 수준에 불과해 시중은행이 이를 인수해도 큰 의미가 없다. 전국 영업망도 줄어든 상황이라 지방은행 역시 인수 메리트가 크지 않다고 본다.

씨티은행 매각 시도 시 가능한 첫 시나리오는 '통매각'이다. 씨티은행의 순자산은 작년 9월 말 기준 6조2942억원을 기록했다. 현재 시중은행 기반 금융지주 주가순자산비율(PBR)인 0.31~0.42배를 대입하면 1조9512억~2조6436억원 수준에서 가격이 형성된다. KB금융지주가 지난해 푸르덴셜생명을 인수하는 데 들인 금액(2조3400억원)과 유사한 수준이다.

하지만 금융지주가 다른 포트폴리오 대신 은행을 추가 인수하기 위해 그만한 돈을 투자할 유인은 크지 않다. 국내 은행업 자체가 이미 충분히 성숙해 사양산업이라는 평가가 지배적이다. 저성장과 저금리 기조가 장기화되면서 순이자마진(NIM)이 축소됐고 부동산(가계)대출 관련 규제 강화에 따라 성장성이 둔화했다.

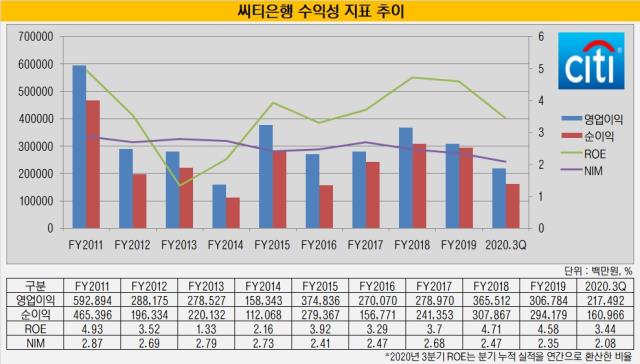

덩치에 비해 수익성이 저조해 비효율적이다. 지난해 3분기까지 씨티은행은 1611억원의 순이익을 내는 데 그쳤다. 앞서 유사한 가격대로 비교한 푸르덴셜생명과 씨티은행은 같은 기간 각각 7.68%, 3.44%의 자기자본이익률(ROE)을 기록했다.

씨티은행이 리테일 부문만 분리해 매각하는 방안도 가능하다. 가령 개인대출과 SME, WM 자산 등을 묶어 소매 부문으로 정의해 회사를 인적분할해 매각하고 기존 씨티은행은 기업금융만 영위하는 식이다. 이 경우 가격 부담을 덜어낼 수 있다.

하지만 리테일 자산 증가보다 인력 흡수가 부담스럽다는 반응이다. 시중은행들도 명예퇴직 적용 범위를 확대하고 디지털전환(DT) 등을 통해 비용을 줄이는 추세다.

한 금융지주 관계자는 "씨티은행은 근속연수에 따라 퇴직금이 비례해 쌓이는 퇴직금 누진제를 적용해 비용 부담이 크다"며 "인력 구조조정 없이는 사실상 빚을 사 오는 수준인데 국내에서는 브랜드 가치도 떨어진다"고 밝혔다.

영업망 확장이라는 관점에서도 매력이 부족하다는 지적이다. 2015년 말 133개였던 씨티은행의 국내 영업점(지점+출장소)은 지난해 9월 말 43개로 감소했다.

이 관계자는 "씨티은행의 소매 부문 디지털이 잘 구축돼있는 것도 아니고 설계사를 통해 영업하는 구조 자체가 매력적이지 않다"며 "전국적인 영업망이 필요한 지방은행 입장에서도 점포 수가 점점 줄어 크게 관심이 없을 것"이라고 말했다.

물론 자산양수도 방식으로 소매 자산만 매각할 수도 있다. 그러나 씨티은행의 소매 자산 규모 자체가 미미하다.

씨티은행의 작년 9월 말 기준 대출금은 19조9454억원을 기록했다. 이는 시중은행들이 지난해 1년 동안 늘린 대출금에도 미치지 못한다. 지난해 KB국민은행과 신한은행이 늘린 대출금 규모는 각각 26조4507억원, 29조7079억원을 기록했다. 시중은행이 이를 인수하면 유의미한 변화가 없다는 의미다.

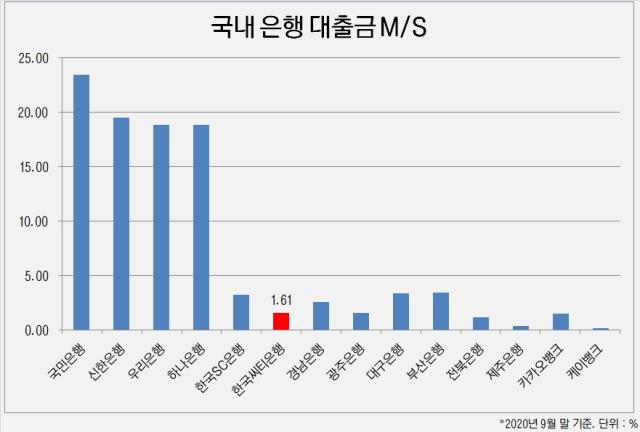

대출 시장점유율(M/S) 유지도 쉽지 않다. 지난해 9월 말 기준 14개 국내 은행 가운데 씨티은행의 M/S는 1.61%에 불과하다. 이마저도 인터넷전문은행 출범 이후 입지가 더욱더 좁아지고 있다. 2017년 출범한 카카오뱅크(18조7304억원)에는 이미 거의 따라잡힌 양상이다.

다른 금융지주 관계자는 "씨티은행 리테일 자산은 시중은행이 의사결정을 하면 얼마든지 늘릴 수 있는 수준"이라며 "인수해도 현실적으로 바뀌는 게 없으니 시중은행은 특히 관심 없을 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [우리은행 글로벌그룹 대수술]조병규 행장, '글로벌 비이자이익' 당부한 까닭은

- [캐피탈사 유동성 점검]신한캐피탈, 조달 다변화로 시장 변동성 리스크 상쇄

- [저축은행 이사회 돋보기]한투저축, 보수위원회에 무슨 일이

- [보험사 IFRS17 조기도입 명암]농협생명, 새 회계기준서 부채규모 줄어든 비결은

- 실탄 채운 교보라이프, 카디프생명 출신 영입한 까닭

- [카드사 해외사업 점검]BC카드, 다 권역 결제 인프라 구축…본사 수익 지원

- [보험사 GA 열전]삼성보험 GA 2사, 화재 매출우위 속 적자탈출 고민

- [우리은행 글로벌그룹 대수술]조병규 행장 파격 제안, '우수 법인장' 근무지 선택권 준다

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착