[CFO 워치/SK하이닉스]'인텔 낸드 M&A' 시험대 선 재무라인⑤연내 7.9조 마련, 차입금 확대 불가피…2022년 상반기까지 고비

원충희 기자공개 2021-04-16 07:22:47

이 기사는 2021년 04월 13일 13:43 thebell 에 표출된 기사입니다.

차입금 확대가 불가피한 만큼 인수대금 마련을 인한 일시적 재무부담 가중은 각오해야 하는 상황이다. 시장성 조달에 크게 의존하는 SK하이닉스의 특성상 국내외 신용평가사들의 시각도 큰 변수가 되고 있다. 차입금 부담이 가장 커지는 올해 하반기부터 내년 상반기까지가 재무라인에게는 고비가 될 전망이다.

국제신평사 스탠더드앤푸어스(S&P)는 지난달 31일 SK하이닉스(BBB-/안정적)의 신용등급 전망(아웃룩)을 '긍정적(positive)'으로 상향 조정했다. 그룹 후광을 반영치 않은 독자신용도는 bb+에서 bbb-로 올렸다.

펜트업 효과에 따른 글로벌 반도체 수요증가와 우호적인 메모리 반도체 업황에 힘입어 향후 1~2년 동안 우수한 영업실적을 시현할 것이란 전망에서다. 또 인텔 낸드사업부 인수 후 시장지위를 크게 강화시킬 수 있다는 예상이 담긴 평가다.

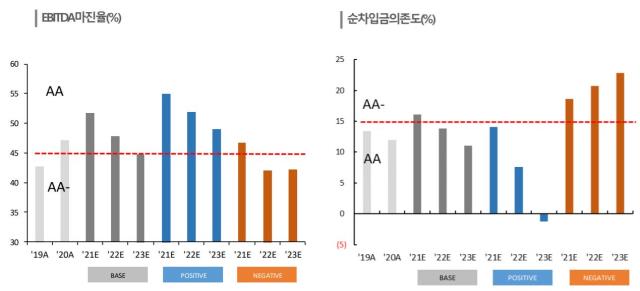

장밋빛 희망만 있는 것은 아니다. 요주시 대상으로 차입금 부담을 지목했다. 올해 말까지 인수대금 약 7조9000억원을 인텔에 지급할 계획인데 이 중 상당부분은 차입을 통해 조달할 예정이다. S&P는 올 연말 SK하이닉스의 조정차입금 규모가 14조~16조원에 이를 것으로 추정했다.

이에 따라 세전·상각전영업이익(EBITDA) 대비 차입금 비율이 1배를 상회할 경우 아웃룩을 다시 낮출 수 있다는 경고를 덧붙였다. 지난해 말 SK하이닉스의 EBITDA 대비 총차입금은 0.9배 수준으로 마지노선을 눈앞에 두고 있다.

이는 SK하이닉스 재무라인이 직면한 과제가 무엇인지를 명확하게 알려준다. 인수재원을 문제없이 마련하되 재무건전성 부담을 최소화하는 밸런스를 맞춰야 한다. 유상증자 등 모회사의 지원을 받기가 수월치 않아 투자재원의 상당부분을 외부차입으로 조달하는 만큼 신평사들의 시각이 중요한 곳이다.

최근 2년여 간 SK하이닉스의 차입금의존도는 계속 증가하는 추세다. 반도체 대호황기였던 2018년에는 현금성자산이 총차입금보다 많은 순현금(3조874억원) 상태였으나 2018년 하반기부터 2019년 들어 메모리반도체 가격이 하락하자 상황이 바뀌었다. 게다가 3년 연속 10조원을 웃도는 시설투자(CAPEX)를 매년 집행하면서 차입금 총액이 12조원을 돌파했다.

결국 국제신평사 무디스는 2019년 7월 SK하이닉스 아웃룩을 '안정적(stable)'에서 '부정적(negative)'으로 떨어뜨렸다. 인텔 낸드 인수와 시설투자 규모가 계속되면서 차입금 부담이 커질 경우 같은 일이 또 생길 수 있다.

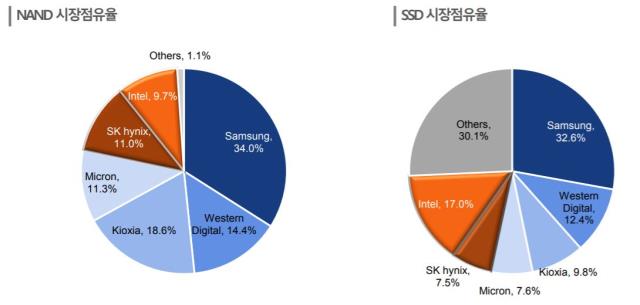

다만 낸드부문 인수가 성공적으로 이뤄지면 재무부담을 감수한 보람이 있을 전망이다. 인수 후 SK하이닉스의 낸드플래시, 솔리드스테이트드라이브(SSD) 시장점유율은 각각 5위에서 2위로 상승한다. 특히 인텔의 SSD는 진입장벽이 높은 기업용 SSD에 특화돼 있어 이 시장을 큰 어려움 없이 뚫을 수 있다.

내부적으로는 디램(DRAM) 의존도를 줄이고 낸드플래시와 균형 있는 포트폴리오를 구축할 수 있으며 낸드부문은 기존 SSD 비중이 40% 수준에서 60% 이상으로 확대될 전망이다. 이런 효과를 감안할 경우 매출은 2022년에 50조원, EBITDA는 23조원 수준까지 성장할 수 있다. 순차입금은 올해 12조원까지 늘어난 이후 2022년부터 감소세에 접어들 것으로 예상된다. 차입부담이 가장 커지는 올해 하반기에서 내년 상반기까지가 재무라인에겐 고비인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

원충희 기자의 다른 기사 보기

-

- [기업집단 톺아보기]실적 저하에도 현금 쌓이는 삼성SDS

- [기업집단 톺아보기]삼성전기, 4년 만에 잉여현금흐름 순유출 전환

- 경영진 인센티브의 명암

- [기업집단 톺아보기]삼성SDI, 1조 번 배터리에 시설투자 4조

- [기업집단 톺아보기]삼성디스플레이, 전자 배당에 현금 보유량 감소

- [기업집단 톺아보기]삼성전자, 늘어진 현금 사이클…해법은 '매담대' 확대

- [밸류업 프로그램 리뷰]한미반도체, 트렌드·장래성·주주환원 '3박자'

- [기업집단 톺아보기]'그룹 핵심' 삼성전자, 반도체 재고 증가폭 둔화 '숨통'

- [밸류업 프로그램 리뷰]배당주 코리안리, 자사주 대신 무상증자 택한 이유

- [밸류업 프로그램 리뷰]삼성전자, 연 10조 배당…믿는 구석은 반도체 '흑전'