[요동치는 이지스운용 거버넌스]조갑주 대표 약점 '낮은 지분율'...우군 확보로 '상쇄'③10%대 수준, 비즈니스 관계 증권사·건설사 중심 주주 유입

김시목 기자공개 2021-04-23 12:57:56

[편집자주]

성장가도를 달려온 부동산운용업계 최강자 이지스자산운용의 지배구조가 요동치고 있다. 창업자인 김대영 전 이사회 의장의 작고와 전사 차원의 IPO 계획이 맞물리면서 변화 기류는 더 거세지고 있다. 더벨은 이지스자산운용의 최대주주 및 특수관계인, 주요 주주 변화 등을 중심으로 새로운 거버넌스 확립의 배경과 전망 등을 살펴본다.

이 기사는 2021년 04월 20일 14:37 thebell 에 표출된 기사입니다.

이지스자산운용은 타개책으로 오너의 매각지분을 최대한 확실한 우군에게 넘기는 방법을 택하고 있다. 기존 우군 주주 외 상장 주관사를 맡고 있는 KB증권을 비롯 부동산 시너지 경험이 있는 전략적 투자자(SI)와 재무적 투자자(FI)의 등장도 연장선이다. 자사주 매입, SK증권 합류도 낮은 지분율을 보완하는 동시에 우군을 확보하기 위한 수순이다.

◇조갑주 대표 지분율 10%대, 우호지분 합치면 65% 수준

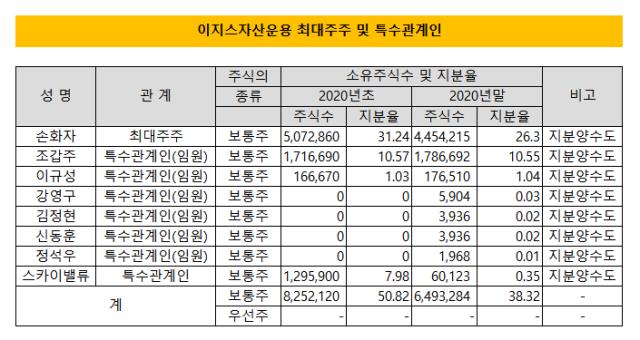

이지스자산운용은 2020년말 기준 전체 44곳(개인, 기업 포함)의 주주로 구성돼있다. 최대주주 및 특수관계인 지분율은 38.32%(649만3284주) 수준이다. 이외 복수 건설사, 증권사 등 FI와 SI 지분율이 55% 안팎에 달한다. 이지스자산운용의 주식을 보유한 소액주주는 23인으로 전체 보유 규모는 4.11%(1693만8533주) 수준에 그친다.

최대주주 및 특수관계인 지분율은 2018년을 전후로 크게 뒤바뀐다. 2018년말 60%에 달하던 지분율은 이듬해 50% 수준까지 떨어졌다. 주로 고 김 전 의장의 상속자인 손화자 씨 지분율이 크게 하락한 가운데 2020년에는 오너가 관계사인 스카이밸류의 지분율이 크게 하락했다. 조갑주 대표는 2019년~2020년 10% 안팎의 지분율을 유지하고 있다.

조 대표 중심의 최대주주 변화를 모색하는 이지스자산운용 입장에서 낮은 지분의 한계를 메울 확실한 우군 확보는 불가피한 선택이다. 현재 38% 안팎의 최대주주 및 특수관계인 외 이지스자산운용의 오랜 우군을 자처해 온 곳의 지분율만 보면 적잖은 규모다. 직간접적 연계 기업들과 장기 우군을 감안하면 지분율은 65%대까지 치솟는다.

가장 먼저 지금까지 든든한 우군 역할을 해온 곳들은 현대차증권, 우리은행, 한국토지신탁 등으로 이지스자산운용이 설립된 2010년부터 줄곧 주주 명부에 이름을 올리고 있다. PF 등 비즈니스 협업을 위해 출자했던 곳이다. 현재 지분율은 각각 6.59%씩으로 합치면 20%에 달한다. 꾸준한 배당과 차익 기대감을 갖고 있는 단순투자 차원이다.

여기에 최대주주 및 특수관계인과 연관된 곳도 다수다. 2016년 설립된 부동산 시행사 케이지파트너스는 이후 꾸준하게 4% 안팎의 이지스자산운용 지분을 보유해왔다. 케이지파트너스는 이외에도 이지스와 동맹보다 혈맹에 가까운 마스턴투자운용, 오너 관계사인 스카이밸류 주주에도 이름을 올리는 등 최대주주 및 특수관계인 측 회사로 전해진다.

업계 관계자는 “이지스자산운용의 우군 세 곳을 합치면 60% 수준에 달하고 혈맹급 운용사와 오너 관계사를 포함하면 경영권을 위협받을 상황은 아닐 것”이라며 “거래소 눈높이에 맞춰 거버넌스 구조를 최대한 확립하는 단계”라고 말했다. 이어 “10년 이상 우군 역할을 해온 3곳의 장기투자자들이 상장 후 행보는 변수가 될 수도 있을 것”이라고 덧붙였다.

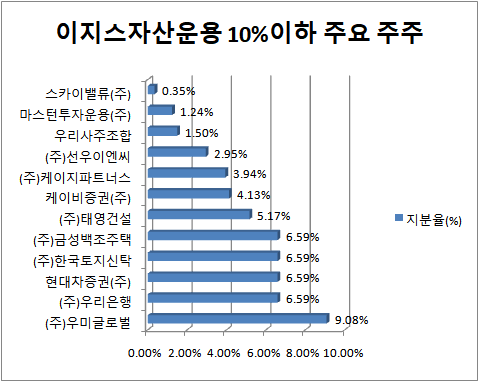

◇우미건설그룹 직간접 12% 보유, 손화자씨 지분 매각 대상 선별 필요

이지스자산운용의 기존 주주들을 제외하면 나머지 주주들의 비중은 상대적으로 높지 않은 편이다. 소액주주를 제외한 30% 가량이 신규 주주들에 가깝다. 손화자 씨가 향후에도 지분매각에 나설 가능성은 있지만 일정 수준 이상을 유지하겠다는 입장인 만큼 현 기조라면 지분 전체의 과반 이상을 유지해 가는데 큰 무리가 없을 것이란 점이 중론이다.

2019년을 전후로 최근까지 유입된 주주 면면 역시 우호 세력 중심이다. 증자와 구주지분을 매각하는 과정에서 주주들이 대거 합류하면서 10%에 육박하는 지분을 확보한 우미글로벌은 중견 건설사 우미건설의 건설 비즈니스 외 벤처 등 투자사업을 위해 설립한 곳이다. 2020년 유입된 선우이엔씨(2.95%)의 경우 우미그룹 오너가의 개인회사다.

우미건설 지분은 총 13% 수준에 달한다. 이지스자산운용과 우미그룹의 관계는 다수 부동산 딜을 협력해 유대감을 쌓은 비즈니스 관계로 파악된다. 지난해 컨소시엄을 이뤄서 롯데백화점 분당점 매입을 함께 성사시킨 이력도 있다. 다만 특정 기업의 높은 지분보유는 이지스자산운용 입장에서는 언제든 잠재 부담 요인이란 점도 거론되고 있다.

4.13%의 지분을 확보한 KB증권의 등장은 다분히 투자자 성격이 강하다. 이지스자산운용이 노리는 IPO 주관사를 맡고 있는 동시에 PF 사업에 시너지를 내기 위한 목적이 크다. 증시 파트너에게 일정 지분을 공유하면서 우호 세력을 확보하는 그림이다. 태영건설 경우도 리츠사업에 힘을 싣기 위해 5%대 지분매입을 통해 비즈니스 관계를 시작했다.

결국 이지스자산운용의 상장 시점은 조 대표 중심의 최대주주 재편과 이를 보완활 우호지분 확보 등에 대해 일정 부분 거래소의 확신이 이뤄져야 가능할 것으로 보인다. 연초 지분율을 조정하기 위한 일련의 행보를 단행한 만큼 연내 의미있는 결과물 확보가 가능할 수 있다는 분석도 나온다. 예상을 깨고 증시 입성에 힘이 실릴 수 있는 대목이다.

다른 업계 관계자는 “결국 우군과 적군을 가리는게 큰 의미가 없을 정도로 현재는 사업파트너이자 우군 중심으로 지분구도가 형성돼있다”며 “현재는 그렇지만 중장기적인 관점에서 다양한 가능성을 열어두고 거래소에서 보는 것으로 보인다”고 말했다. 이어 “결국 안개가 좀 걷혀야 거래소에서도 액션을 취하지 않을까 생각한다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"