대륜E&S, 사모채 250억…올해 첫 시장성 조달 풋옵션과 콜옵션 모두 설정…집단에너지 자회사 관련 우발채무 부담 지속

최석철 기자공개 2021-06-18 13:45:52

이 기사는 2021년 06월 17일 07:00 thebell 에 표출된 기사입니다.

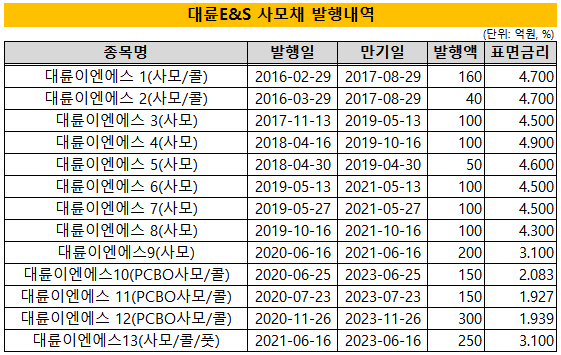

한국예탁결제원에 따르면 대륜E&S는 16일 250억원 사모채를 발행했다. 만기 2년물로 표면이율은 3.1%다. 이번 사모채에는 풋옵션(조기상환청구권)과 더불어 콜옵션(매도 청구권)도 포함됐다. DB금융투자가 주관업무를 맡았다.

이번 사모채 발행은 차환자금을 마련하기 위해서다. 대륜E&S는 16일 사모채 200억원과 25일 사모채 150억원 등 6월에만 350억원의 회사채 만기가 도래한다.

대륜E&S는 2016년 첫 사모채를 발행한 뒤 줄곧 사모채만으로 자금 조달을 이어온 발행사다. 지난해에는 3차례에 걸쳐 P-CBO 방식으로 사모채를 발행하는 등 총 800억원을 사모 시장에서 자금을 마련했다. 올해는 이번 사모채가 첫 시장성 조달이다.

대륜E&S는 한진중공업홀딩스가 지분 88.6%를 보유하고 있는 도시가스 회사다. 인구 수가 많은 서울과 경기 지역을 주요 공급권역으로 도시가스사업의 경우 지역 독점적인 시장지위를 법적으로 인정받는 만큼 안정적인 사업기반을 보유하고 있다. 매년 200억원 후반대의 EBITDA를 꾸준지 내고 있다.

지난해에는 코로나19 확산으로 산업용·일반용·업무용 도시가스 판매량이 감소해 실적이 소폭 감소했다. 대륜E&S는 지난해 매출 5837억원, 영업이익 101억원을 올렸다. 2019년 대비 매출은 5.4%, 영업이익은 4.7% 감소했다.

공모채 시장에는 얼굴을 비친 적이 없지만 지난해 P-CBO를 활용하는 과정에서 한국기업평가로부터 신용등급 ‘BBB+/안정적’을 부여받았다. 다만 그 이후에도 공모채 시장에는 별다른 움직임을 보이지 않고 있다.

대륜E&S가 2018년 대륜발전과 별내에너지 등 집단에너지 자회사의 지분을 한진중공업으로부터 양수하고 우발채무를 해소하는 과정에서 크게 증가한 재무부담이 지속되고 있다는 점이 신용도에 최대 리스크 요인으로 꼽혔다.

대륜E&S의 순차입금/EBITDA는 2017년말 2.8배에서 2018년말 6.0배로 상승한 뒤 지난해 말까지 6.0배 수준이 지속되고 있다. 그나마 대륜발전과 별내에너지가 점차 영업이익률을 끌어올리며 실적이 회복되고 있다는 점이 긍정적인 평가를 이끌어냈다.

한국기업평가는 “발전자회사의 실적 개선으로 우발채무 현실화 위험이 완화되고 있는 점은 긍정적”이라며 “발전자회사 리파이낸싱이 계획대로 완료되면 계열관련 부담이 경감될 것”이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- LG전자, 러·우 전쟁 장기화에 모스크바연구소 철수

- [엔비디아 밸류체인 파트너]'8년 만에 적자' 브이엠, 해외진출 없이 반등 어렵다

- [한경협 파이낸셜 리포트]'부동산 거부 단체' 시세 1.3조 여의도 전경련회관

- [thebell interview]김경수 팹리스협회장 "한국판 엔비디아가 필요하다"

- LS에코에너지, 1분기 날았다 '모기업과 시너지 본격'

- [모두투어를 움직이는 사람들]'전략가' 조재광 상품본부장, 여행에 '취미' 더했다

- [폰드그룹을 움직이는 사람들]'조율사' 임종민 대표, 균형 잡힌 운영으로 새 판 짠다

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [건설리포트]삼성물산 건설부문, 분기 최대 영업이익 달성