[Deal Story]사조산업, 'SPV 지원사격' 공모채 완판…강세 발행은 실패주문량 400억…가산금리, 개별민평 대비 +10bp 유력

남준우 기자공개 2021-06-18 13:44:54

이 기사는 2021년 06월 17일 17:26 thebell 에 표출된 기사입니다.

◇기관 경쟁률 2대 1…이전보다 저조

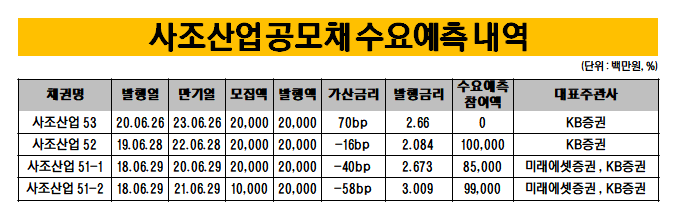

사조산업은 17일 공모채 200억원 모집을 위한 수요예측을 진행했다. 트렌치(만기구조)는 3년 단일물이며 KB증권이 대표주관 업무를 맡았다. 증액 구간은 따로 설정하지 않았다. 조달한 자금은 오는 29일 만기가 돌아오는 공모채 차환에 사용할 예정이다.

이번 3년물은 작년 6월 이후 1년만에 복귀전이었다. 작년 6월 공모채 200억원 모집을 위한 수요예측에서 사조산업은 단 한 건의 주문도 받지 못했다. 발행사 자체의 문제라기보다는 당시 코로나19로 A- 등급 회사채에 대한 투심이 크게 악화된 탓이었다.

1년만의 복귀전에서 미매각을 피하는 데는 성공했다. 모집액 200억원의 2배인 400억원의 주문이 들어왔다. 다만 앞선 수요예측에 비한다면 경쟁률은 저조했다. 사조산업은 2018년과 2019년 수요예측에서 5~6대 1의 경쟁률을 기록한 바 있다.

투자은행(IB)업계에서는 회사의 근간이 되는 원양어업 부문 실적이 저조한 것이 원인이라고 지목했다. 식품가공, 레저(골프장 운영) 등에서 안정적인 실적을 내고 있지만 참치 어가 등락, 유가 인상 등으로 원양어업 수익률이 크게 낮아졌다.

사조산업은 2020년 사업부문 중 원양어업 부문만 영업손실을 기록했다. 원양어업은 -33억원, 식품가공 98억원, 레저 43억원 등을 기록했다. 지난해 원양어업 부문에서 어획량이 전년 대비 73% 수준으로 감소한 탓이다.

◇SPV, +10bp에 50억원 주문

금번 수요예측에서의 최대 관심사는 단연 금리였다. 사조산업은 미매각이 났던 작년을 제외하면 항상 금리밴드 최하단을 뚫었었다.

2018년에 발행한 2년물과 3년물은 금리밴드 최하단을 -30bp로 설정했었다. 이때 2년물은 -40bp, 3년물은 -58bp를 가산금리로 확정했다. 2019년에도 -16bp를 가산금리로 결정하며 밴드 최하단(-15bp)를 하회했다.

이번 3년물은 경쟁률이 낮았던 만큼 금리도 만족스러운 수준은 아니었다. 사조산업은 금번 공모채 가산금리밴드를 3년 만기 회사채 개별민평 금리 대비 '-30~+30bp'로 설정했다.

+10bp에 220억원이 들어왔다. SPV가 +10bp에서 50억원을 주문하며 모집액 이상의 금액이 채워졌다. +30bp에서 나머지 180억원을 채운 만큼 SPV의 도움이 없었다면 금리밴드 최상단을 가산금리로 결정할 뻔했다.

한국자산평가, 키스채권평가 등 국내 4대 신용평가사가 책정한 사조산업 3년 만기 회사채 개별민평 금리는 최근 2.58% 수준이다. 발행일인 25일까지 금리 수준이 유지된다면 이번 3년물 발행 금리는 2.6~2.7% 수준일 것으로 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [IPO 블루프린트 체크]목표 과했나...자람테크, 시설투자 줄이고 R&D 확대

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 아주IB투자, 소방밸브 제조 '우당기술산업' 매각 추진

- [Korean Paper]막오른 외평채 PT 경쟁…'달러화'로 무게추 기울었나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- 카카오 '해외 EB' 최대 변수 '공매도 금지'

- [Korean Paper]달러채 '대흥행' 자신감...LG전자, 조달전략 선회하나

- [Korean Paper]'데뷔전' 마친 현대카드, '정기 이슈어' 자리매김할까

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다