ESG 이름 내건 주식형펀드, 코스피 탈피 '한참 멀었다' [ESG 그린워싱 주의보]②ESG펀드, 한결 같은 코스피 추종…차별화 '글쎄', 벤치마크 설정 한계

양정우 기자공개 2021-06-25 13:07:25

[편집자주]

'ESG(환경·사회·지배구조)'가 국내외 자본시장을 좌지우지하고 있다. 자금 조달의 주체인 기업은 ESG 등급에 사활을 걸고, 투자를 주도하는 운용사는 ESG 요소를 감안해 타깃을 조정하고 있다. 하지만 이 거대한 물결이 워낙 빠른 속도로 이는 탓에 '위장 ESG'라는 빈틈도 생기고 있다. 더벨이 국내 ESG 시장에서 불거지는 그린워싱(green washing) 우려를 짚어본다.

이 기사는 2021년 06월 23일 07:18 thebell 에 표출된 기사입니다.

그간 ESG펀드가 기존 주식형 펀드처럼 삼성전자에서 시작해 SK하이닉스로 끝난다는 지적이 제기돼왔다. 문제는 벤치마크를 잣대로 성과를 재는 공모펀드 프로세스상 비교지수가 안 바뀌면 전향적 차별화를 시도할 수 없다는 점이다. 일반 펀드와 차이가 없다는 건 의도와 무관하게 결국 그린워싱 리스크와 연결된다.

◇ESG 색깔내기 '쉽지 않네'…'삼성전자·SK하이닉스' 중심축

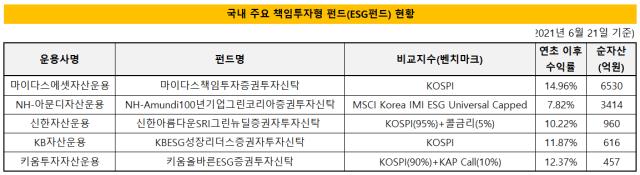

theWM에 따르면 국내 책임투자형 펀드(ESG펀드) 가운데 상위 5개(운용펀드 순자산 기준)의 포트폴리오를 분석한 결과(지난 4월 1일 기준) 보유 비중 1~2위가 모두 삼성전자와 SK하이닉스 순인 것으로 집계됐다. 펀드마다 세부 비중은 달랐으나 코스피 시가총액 1~2위 기업을 순서로 포트폴리오를 짠 건 동일했다.

삼성전자와 SK하이닉스뿐 아니라 나머지 유니버스도 모두 시가총액 상위사로 채워져 있다. 이들 펀드는 삼성전자우와 카카오, NAVER, LG화학, 현대차, 삼성SDI 등 상위 '톱10' 기업에 무게를 싣고 있다. 개별 종목에 대한 호불호가 갈릴 수 있지만 큰 틀에서 코스피 지수와 동일한 궤적을 꾀하고 있다.

이 때문에 ESG 간판이 없는 펀드와 유니버스에서 큰 차이가 드러나지 않는다. 일반 펀드 역시 코스피 지수를 추종하고자 시가총액 상위사를 담으면서 종목 간 비중에 차이를 둬 자기 색깔을 내기 때문이다. 이 지점에서 ESG펀드가 콘셉트와 마케팅만 요란할 뿐 결국 기존 펀드와 다를 게 없다는 지적이 나온다.

국내 일반주식형 상위펀드(신영마라톤, 하나UBS인Best연금, 한국밸류10년투자연금전환형, NH-Amundi필승코리아 등)도 어김없이 삼성전자와 SK하이닉스 순으로 주식을 담는다. 일반주식형 펀드 전체의 연초 이후 수익률(12.66%) 역시 ESG펀드와 뚜렷한 차이를 보이지 않고 있다.

국내 ESG펀드 전반이 가장 선호하는 삼성전자가 ESG 측면에서 가장 앞선 게 아닌 것도 주목할 만한 대목이다. 한국지배구조연구원의 ESG평가등급은 'B+'에 불과하다. 그럼에도 ESG를 전면에 내건 펀드가 여느 펀드와 같이 삼성전자에 가장 많이 투자하고 있다. 삼성전자를 담지 않은 건 주류 펀드가 아닌 '트러스톤ESG레벨업' 정도다.

◇ESG펀드, 벤치마크 '코스피' 일색…프로세스상 차별화 발목

ESG펀드가 일반 주식형펀드와 별반 차이가 없는 건 벤치마크 때문이다. 국내 ESG펀드는 대부분 코스피 지수를 비교지수로 활용하고 있다. 순자산 상위 펀드 가운데 코스피가 중심이 아닌 건 NH아문디자산운용의 'NH-Amundi100년기업그린코리아'뿐이다.

공모펀드의 운용 성과를 판단하는 가장 대중적 잣대는 정보비율(information ratio=active return/active risk)이다. 이 비율을 결정하는 수치 중 한 축이 바로 공모펀드와 벤치마크 간 수익률 표준편차(standard deviation)의 간극을 나타내는 액티브리스크다. 결과적으로 공모펀드의 변동성이 벤치마크와 얼마나 유사했느냐가 정보비율을 높이는 데 관건으로 꼽힌다.

이 때문에 코스피를 ESG펀드의 벤치마크로 선택한 운용사는 구조적으로 코스피 지수와 크게 어긋난 행보를 걸을 수 없다. 장기 성과 측정에서 정보비율이 낮게 집계되면 낙제점을 받는 탓이다. 코스피 흐름을 따른다는 전제 아래 종목을 선택하기에 유니버스는 자연스레 시가총액 상위사로 채워진다.

ESG펀드를 직접 운용하는 하우스는 이런 결과를 그린워싱으로 여기지 않는다. 펀드명에 ESG를 적시했어도 결국 공모펀드인 만큼 시장(코스피)을 기준으로 초과수익을 거둬야 한다고 보기도 한다. 뱅가드 등 글로벌 운용사의 사례를 들어 ESG펀드라도 수익률을 위해 ESG와 무관한 기업에 투자해야 한다는 의견도 내놓는다.

하지만 ESG 평가 기관이나 연구 기관을 중심으로 이견이 적지 않다. 탁월한 ESG 역량을 갖춘 기업을 중심으로 투자하지 않는 건 ESG 철학과 상반되기 때문이다. 중장기적으로 ESG 기업만 자생할 수 있기에 타깃으로 삼아야 한다는 게 ESG 투자의 핵심 논리다. ESG 우량 기업으로 자금이 흘러가지 않으면 ESG 환경의 선순환도 기대할 수 없다.

운용업계 관계자는 "ESG 원칙과 운용 실무 사이에서 이견이 대립하는 지점"이라고 말했다. 이어 "물론 ESG 투자는 SRI(사회책임투자)와 달리 수익률을 중시한다"면서도 "명색이 ESG펀드인데 ESG와 무관한 종목이 핵심 유니버스가 되는 건 아무래도 설득력이 떨어진다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Peer Match Up/정유 4사]신사업에 사활 건 정유사, '같은 듯 다른' 미래 방향성

- [LG화학의 변신]'LG엔솔 덕' 잘 나가는 전지소재

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [PB센터 풍향계]현대차증권 첫 VIP센터, 자체 랩 라인업 완성

- OCIO에 눈돌리는 창투사…시장 활황 이끌까

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 키움증권 퇴직연금 사업 나선다

- [thebell interview]"발품으로 만든 투자 기회, 고객 수익 극대화에 올인"

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다