SK㈜, '확실한' 주주환원을 둘러싼 고차방정식 [SK㈜ 200만원의 길]⑦자회사 성과-지주사 주주 수익 제고 정례화 필요성

박기수 기자공개 2021-10-05 07:32:15

[편집자주]

'일확천금·기회의 땅'으로 비유되는 코인보다 더 높은 주가 상승률을 약속한 기업이 있다면? 심지어 그 기업이 주가 상승에 불리한 지주사라면? 재계 3위 SK그룹의 지주사 SK㈜의 이야기다. 기업들이 흔히 내세우는 'N년 후 매출 N조원 달성'과 같은 목표라고 보기에는 그 정도가 파격적이다. SK㈜, SK그룹이 이런 '간 큰' 목표를 내세운 근거는 무엇일까. 국내 재계에서 가장 바쁜 행보를 보이고 있는 SK그룹의 동향을 더벨이 뒤쫓는다.

이 기사는 2021년 09월 30일 15:19 thebell 에 표출된 기사입니다.

#올해 8월 말 '캐시카우' SK머티리얼즈를 100% 자회사화하겠다고 밝힌 후에도 주가가 약 4%정도 '반짝' 반등했다.

딱 거기까지였다. 유망 사업군의 과감한 투자, 캐시카우 회사의 지분율 확대 등 주가에 긍정적인 영향을 준 이벤트가 있었지만 주가 상승 기간은 그 이벤트를 둘러싼 단 며칠이었다. 이후 시장 상황에 따라 SK㈜의 주가는 소폭 등락을 거듭하며 현재 약 26만원대에 머물러있다. 올해 초 고점이었던 35만원대와 비교하면 큰 차이다.

이처럼 주가는 예단하기 쉽지 않다. 특정 이론이나 경제 원리를 비롯해 시장 상황, 심리적 요인까지 복합적으로 작용하기 때문이다. 기업 본연의 경쟁력 제고는 물론이고 이외 주가 부양을 위한 보다 '확실한 전략'이 필요하다는 목소리가 제기된다. 특히 SK㈜는 자체 사업이 아닌 자회사들을 통해 사업을 영위하는 지주회사라는 점도 '확실한 전략'의 필요성에 힘을 싣는다.

재계 관계자는 "SK㈜의 경우 투자형 지주회사를 표방하는데 투자자들이 투자 성과를 느끼기 위해서는 보다 확실한 주주환원 정책이 필요하다"라면서 "예를 들어 자회사들이 성과를 내면 지주회사 주주들에게 보상이 돌아온다는 인식을 굳힐만한 사례들이 필요하다"고 분석했다.

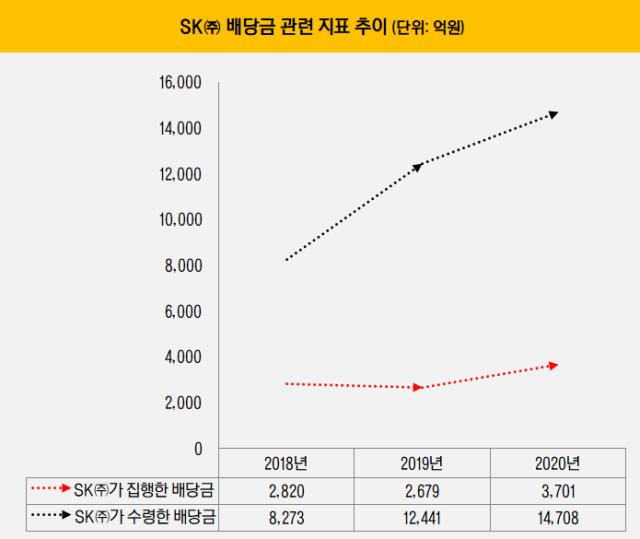

대표적으로 배당이다. 투자한 주주들에게 현금을 쥐어주는 가장 확실하고 직접적인 방법이다. 2019년 37.4%, 작년 195.5%의 연결 배당성향을 기록한 SK㈜는 올해 7월 최대 규모의 중간배당(793억원)을 지급하기로 하는 등 배당 규모를 확대 중이다. 향후에도 자회사들의 성과와 SK㈜의 배당성향이 비례하는 현상이 꾸준히 이어져야 한다는 분석이 나온다.

재계 관계자는 "SK E&S, SK머티리얼즈, SK실트론 등 자회사를 포함해 SK이노베이션·SK텔레콤 등 중간지주사들의 성과를 토대로 배당을 계속 확대해나가야 주가 부양에 긍정적일 것"이라고 말했다.

SK㈜가 시행하는 배당이 확대되는 만큼 SK㈜로 들어오는 배당금 역시 관건이다. 자체 사업을 사실상 영위하지 않는 만큼, 투자 차익과 보유자산 매각 등을 제외하고 SK㈜에 유입되는 현금은 배당이 대표적이다.

실제 SK㈜는 매년 종속회사들로부터 수령하는 배당금액을 늘려오고 있다. 2018년 8273억원을 수령한 SK㈜는 2019년 1조2441억원, 작년에는 1조4708억원을 수령했다. 투자와 주주환원에 쏟는 현금이 늘어나는 만큼 자회사들로부터 수령하는 현금량도 꾸준히 늘어나는 모양새다.

배당 수령은 자회사 IPO 전략과도 맞닿아 있다. 통상 자회사가 IPO를 단행할 경우 기업가치 재평가와 자본축적 등의 요인으로 모회사의 주가가 상승하는 경우가 있다. 자회사 SK바이오팜과 팜테코(예정) 등이 상장을 추진한 배경이기도 하다. 최근 합병으로 100% 자회사가 된 SK머티리얼즈도 업계는 추후 재상장될 여지가 충분하다고 본다.

다만 IPO를 하면 SK㈜의 지분율이 낮아져 들어오는 배당 수익도 줄어든다는 단점이 있다. 자회사 SK E&S가 대표적이다. 매년 수천억원의 배당 집행으로 SK㈜의 현금줄 역할을 하는 SK E&S는 항상 IPO 후보군에 오르는 계열사지만 언급된 이유 탓에 쉽게 IPO 시장에 나오지 못하고 있는 계열사이기도 하다.

재계 관계자는 "SK㈜가 주주환원 정책에 필요한 재원을 마련하는 데는 투자 차익을 비롯해 주요 자회사들로부터 수령하는 배당금이 중심이 될 것"이라면서 "200만원으로 가는 길에서 자회사 IPO를 단행할 경우 장단점이 있기 때문에 지주회사가 자회사 IPO를 쉽게 단행하기는 어려울 것"이라고 예측했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

박기수 기자의 다른 기사 보기

-

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은