[제로섬게임 된 ETF]'까보면' 비슷한 보유종목, 운용사 역량 차별화 '미미'②상당수 코스피지수 추종, 대부분 삼성전자 비중 20%↑..일부 소수 종목으로 차별화

윤기쁨 기자공개 2021-11-16 12:53:22

[편집자주]

ETF(상장지수펀드) 시장이 급성장하면서 운용사 간 경쟁이 과열되고 있다. 점유율 확보를 위한 ‘업계 최저 보수’ 경쟁으로 제살 깎기를 하고 있다는 우려가 나온다. 차별화된 전략 없는 경쟁이 상품 다양화를 막고 양극화를 키울 수도 있다. 더벨은 ETF 경쟁 심화로 발생하는 문제점과 현안들을 짚어본다.

이 기사는 2021년 11월 12일 10:44 thebell 에 표출된 기사입니다.

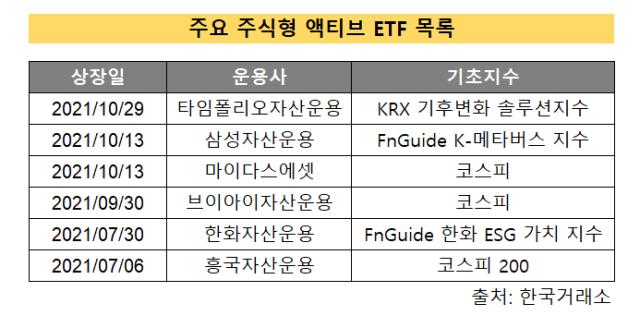

12일 기준 한국거래소에 상장한 주식형 액티브 ETF는 20개다. 지난해 9월 삼성운용과 미래에셋운용이 국내 처음으로 주식형 액티브 ETF를 출시하며 포문을 열었다. 이어 한국투자운용, 흥국운용, 타임폴리오운용, KB운용, 한화운용, 브이아이운용, 마이다스에셋운용 등이 참전하며 9개사가 운용 중이다.

액티브 ETF는 패시브 ETF가 구사하기 어려운 전략을 활용해 초과 수익을 노린다. 기존에는 채권형 액티브 ETF만 가능했지만 지난해 7월부터 주식형도 상장이 가능해졌다. 운용사는 운용과정에 개입해 순자산의 70%는 벤치마크 지수를 따르되 30%는 자율적으로 종목을 선별해 담을 수 있다. 펀드매니저가 자유롭게 종목을 매매해 초과 수익을 달성하는 것을 목적으로 한다.

하지만 아직까지 국내 액티브 ETF는 PDF 구성 및 보유비중이 유사해 패시브 ETF와 차별성이 크지 않다. 또 상당수가 코스피지수를 추종해 기초지수 다양화도 떨어진다. IPO나 M&A, 시세추종, 모멘텀 등 다양한 전략과 지수를 활용해 운용하는 미국 액티브 ETF 시장과 상반된 모습이다.

한국거래소에 상장한 주식형 액티브 ETF 20개 중 7개가 코스피나 코스피200지수를 기초자산으로 삼고 있다. 코스피지수의 경우 삼성전자 등 시가총액 상위 종목 비중이 크다. 사실상 운용역은 삼성전자 등을 제외하고 보유비중이 크지 않은 일부 종목으로 차별화를 꾀해야 하는 셈이다.

대표적으로 ‘TIGER AI코리아그로스액티브’와 ‘KODEX 혁신기술테마액티브’ PDF는 약 70% 유사하다. 두 종목의 최대 비중을 차지하는 기업은 삼성전자로 똑같다. 각각 20.49%, 20.23%로 유사한 비중이다. 이외에도 △SK하이닉스 △NAVER △카카오 등 보유 종목과 비중이 비슷한 흐름을 보였다.

11일 기준 시가총액 상위 기업을 담은 주식형 액티브 ETF 중 삼성전자 비중이 20%를 하회한 종목은 ‘TIMEFOLIO Kstock액티브’(13.97%), ‘KODEX K-이노베이션액티브’(16.87%) 등 일부 종목에 불과하다.

코스피지수를 제외하고 ‘FnGuide 퓨처모빌리티 지수’, ‘iSelect 비메모리반도체 지수’, ‘KRX 기후변화 솔루션지수’ 등 기초지수로 활용되고 있는 테마형 지수도 소수다. 빅데이터·블록체인·암호화폐 등 신사업을 담은 다양하고 모험적인 지수 라인업이 국내에 부족한 것도 부정적인 요소다.

운용업계는 비교지수와의 상관계수 규정으로 현행 제도 안에서 다양한 전략을 구사하기 어렵다고 항변한다. 운용사들은 0.7이라는 높은 상관계수 이외에도 PDF 공개가 차별화를 방해하는 요소라고 주장하고 있다.

2019년 미국 증권거래위원회(SEC)는 ANT(Active Non-Transparent) ETF를 처음으로 허용했다. ANT ETF는 종전에는 매일 공개해야 했던 PDF를 지연 공개하거나 밝히지 않는다. 운용사들이 전략 노출이나 선행매매 등의 리스크를 피할 수 있게 되면서 활발하게 출시 중이다. 이와 맞물려 미국의 액티브 ETF 규모는 2019년 370억달러(한화 약 43조원)에서 올해 1400억(165조원)까지 급증했다.

반면 국내는 여전히 제약이 크다. 상품 다양성과 투자 활성화라는 소기 목적을 달성하 위해서는 제도적 보완이 필요하다는 목소리도 커지고 있다. 운용사들이 적극적이고 차별적인 전략을 활용하려면 규정 완화가 우선적으로 뒷받침 돼야한다는 지적이다.

한국거래소 관계자는 ”운용사들이 가지고 있는 애로사항에 대해서는 충분히 인지하고 있다”며 ”시장에 미칠 영향 등을 고려해 PDF를 지연공개하거나 상관계수를 0.7에서 0.6으로 낮추는 방안을 계속해서 검토 중”이라고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

- [thebell interview/비상하는 K-우주항공 스타트업]남명용 대표 “루미르, 국가 공헌하는 우주기업 될것"

- [VC 경영분석]현대투자파트너스, '뜻밖의 암초' 조합 청산에 발목

- [LP Radar]서울시, 녹색펀드 출자사업 개시…모태·성장 GP 관심

- [thebell interview]"데일리파트너스, 바이오·금융 '교집합' 찾겠다"

- [thebell interview/비상하는 K-우주항공 스타트업]"이노스페이스, 성장 확신…주주에 하이리턴 보답"

윤기쁨 기자의 다른 기사 보기

-

- [2분기 추천상품]불안한 시장 "소나기 피하자" 고배당·공모주 전면배치

- 삼성운용, 삼성벤처 DB 굴린다…OCIO 펀드 출시

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- [배당ETF 돋보기]TIGER유로스탁스배당30, 유럽증시 호황에 '훨훨'

- KB운용 ETF 인력 공백, 내부서 충원

- 새 대표 체제 키움운용, 계약직 전환 잠정 연기

- 연금시장 공략 박차 삼성운용, 라인업 확대

- [ETF 위클리]코스닥 지수 주춤한 사이 인버스 수익률 '훨훨'

- 김태우 하나운용 대표, 다올운용 출신 인사 잇따라 영입

- 케이클라비스운용 NPL 펀드 출시…설립후 최초