[보험경영분석]삼성화재, 인보험 점유율 20% 회복 ‘고무적’보험료 인하 등 출혈경쟁 없이 이룬 성과…우월적 시장 지배력 강화

김민영 기자공개 2021-11-16 07:28:46

이 기사는 2021년 11월 15일 14:27 thebell 에 표출된 기사입니다.

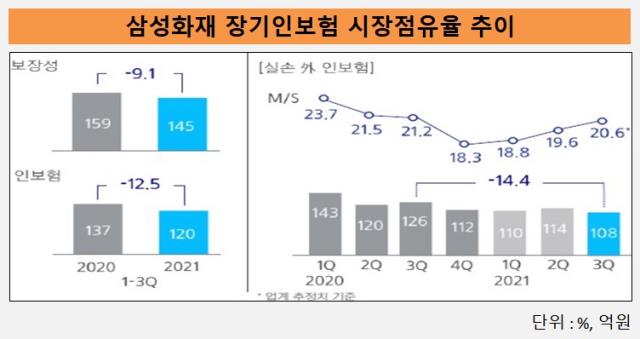

15일 업계에 따르면 삼성화재는 올해 3분기 실손의료보험을 제외한 장기인보험 MS 20.6%를 기록했다. 전년 동기 MS 21.2%엔 미치지 못했지만 작년 4분기 18.3%로 점유율이 3%포인트 가까이 뚝 떨어진 이래 올 1분기 18.8%, 2분기 19.6% 등 상승 추세를 보이고 있다.

인보험 신계약 보험료가 전년 대비 줄었는데도 MS가 오른 점은 눈여겨 볼 만 하다. 1분기부터 3분기까지 삼성화재의 인보험 부문 월납 환산 월평균 보험료는 120억원으로 작년 평균 137억원에 비해 12.5% 줄었다.

실손보험을 제외한 인보험 신계약 보험료는 더 줄었다. 1분기 110억원, 2분기 114억원, 3분기 108억원으로 100억원대 초반을 유지하고 있다. 작년 1분기 만해도 143억원의 인보험 신계약 보험료를 거뒀고, 작년 3분기 126억원을 기록한 바 있다.

매출과 신계약 확대 전략에서 벗어나 우량 신계약 위주로 고객을 유치하겠다는 회사 방침이 고스란히 실적에 나타나고 있다는 평가다. 다른 보험사들도 업계 1위인 삼성화재를 따라 경쟁을 지양하면서 자연스럽게 우월적 지위에 있는 삼성화재의 MS가 오르고 있다는 분석이다.

삼성화재는 앞으로도 시장 지배력을 앞세워 인보험 MS의 점진적 확대를 이어나갈 계획이다. 다만 역시 매출이나 신계약 보험료를 과도하게 늘리는 경쟁은 지양할 것으로 전해졌다.

삼성화재 관계자는 “현시점에서 시장이 과도한 언더라이팅 완화 경쟁이라든지 일방적인 수익성이 담보되지 않는 매출확대 경쟁이 없다면 MS는 점진적으로 확대될 것으로 생각한다”며 “새국제회계기준(IFRS) 17 환경을 대비해서 우량 신계약의 확대, 보유계약의 효율관리 강화라는 두 가지 큰 측면의 기조는 계속 유지하면서 고수익 상품 중심으로는 시장을 확대해 나가는 전략을 계속 구사해 나가겠다”고 했다.

다만 최근 메리츠화재가 암보험 등 모든 장기인보험 보험료를 최대 15% 인하하는 등 과열 경쟁 양상이 엿보이는 점은 앞으로 부담으로 작용할 수 있다.

앞서 이미 손해보험사들은 장기인보험 출혈 경쟁을 겪은 바 있다. 삼성화재와 메리츠화재를 비롯한 손해보험사들은 2018년부터 2019년까지 인보험 보험료를 경쟁적으로 인하하면서 MS 확대 경쟁을 벌였다.

장기인보험은 보험료 납입기간이 3년 이상으로 사람의 생명이나 신체에 생기는 손해에 대해 보험금을 지급할 것을 약속하는 보험을 말한다. 대표적으로 암보험, 질병보험, 건강보험, 어린이보험 등이 있으며 자동차 운전자의 피해를 보장하는 운전자보험도 인보험 중 하나다.

보장성보험이나 자동차보험에 비해 수익성이 높고 보험료가 저렴해 MS를 끌어올리는 데도 효과적이다. 당시 시장을 선점하려는 목적으로 너도나도 매출 확대 경쟁에 나섰던 것인데 과도한 언더라이팅 완화로 법인보험대리점(GA) 수수료 지출과 불량 계약자를 양산하는 등 역효과를 낳았다.

삼성화재는 ‘제 살 깎아먹기 식’ MS 경쟁은 없을 것이라고 선을 그었다. 앞선 관계자는 “(메리츠화재 보험료 인하는) 시장 내에서 그동안 보험료가 높은 회사라는 인식이 안팎에 있었고 GA 시장 내에서 MS 축소 위기감이 작동한 결과로 알고 있다”며 “업계 평균 수준의 보험료로 수렴되는 것으로 판단하고 있고 과거와 같은 시장 과열 현상은 나타나지 않을 것으로 본다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'