[사모펀드 개편안 긴급점검]부동산펀드 운용사, ‘기관펀드’ 힘싣는다‘운용자율성 강화’ 기관전용 상품 검토 개시…후순위 PF 대출펀드 ‘부상’

이민호 기자공개 2021-11-25 12:44:53

[편집자주]

10월 21일, 각종 사건사고로 성장통을 겪고 있던 사모펀드 시장에 새로운 룰(rule)이 생겼다. 정부가 전문투자형과 경영영참여형 사모펀드의 장벽을 무너뜨린 것이다. 진입장벽을 낮춘 후 400조원대로 급팽창한 사모펀드 시장의 투자자 보호와 규제 일원화란 큰 그림속에서 나온 개선안이다. 중장기적으로 주요 플레이어들의 비즈니스에도 적잖은 영향이 예상된다. 제도 개선의 핵심과 영향, 현장 반응을 더벨이 짚어봤다.

이 기사는 2021년 11월 23일 16:16 thebell 에 표출된 기사입니다.

◇부동산펀드, 기관-개인 구분 뚜렷…대출형 상품에 개인 집중

지난달 21일부터 시행된 사모펀드 제도 개편사항에는 부동산 자산에만 적용되는 별도의 내용을 두지 않고 있다. 다만 부동산 자산을 편입하는 펀드도 일반 사모펀드와 기관전용 사모펀드로 구분된다. 기관투자자는 기존처럼 일반 사모펀드에 수익자로 참여할 수 있지만 운용 자율성을 강화한 기관전용 사모펀드에 수익자로 진입이 가능하다.

부동산펀드는 기존에도 기관투자자와 개인 일반투자자의 구분이 뚜렷한 대표적인 유형이었다. 중심업무지구 오피스 빌딩을 사들여 매매차익을 노리는 코어(Core) 전략이나 개발 단계에서부터 투자하는 오퍼튜니스틱(Opportunistic) 전략 등 실물 부동산을 편입하는 사모펀드의 경우 기관투자자만을 대상으로 수익자를 모집하는 비중이 압도적으로 높았다.

실물 부동산펀드는 빌딩을 사들이거나 개발사업을 시행하는 데 소요되는 초기 투자비용이 높기 때문에 펀드 최소가입금액도 다른 유형에 비해 높게 잡힌다. 이 때문에 부동산펀드 운용사들은 자금 대부분을 출자하는 앵커투자자를 먼저 확보하는 경우가 일반적이다. 여기에 만기가 5~10년의 폐쇄형으로 설정돼 개인 일반투자자에게 적합하지 않은 상품으로 인식됐다.

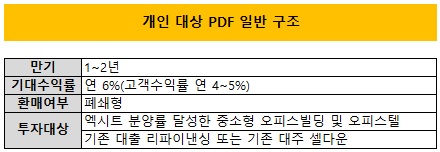

반면 대출형 부동산펀드는 개인 일반투자자의 진입이 활발히 일어나고 있다. 블라인드펀드나 프로젝트펀드 형태의 사모대출펀드(PDF·Private Debt Fund)다. 특히 프로젝트 PDF는 대부분 폐쇄형이지만 1~2년의 비교적 짧은 만기에 확정금리형으로 제공된다. 이 때문에 채권형펀드 수익률을 소폭 웃도는 연 4~5% 수준에서 여유자금을 안정적으로 운용하려는 개인 일반투자자들 사이에서 인기가 높다. 블라인드 PDF는 개방형인 경우도 있지만 이 경우 최소가입금액이 비교적 높게 형성되며 기관투자자 비중이 높다.

부동산펀드 운용사들은 개인 일반투자자 맞춤형 상품을 공급하기 위해 투자위험이 높은 초기 프로젝트파이낸싱(PF) 투자는 지양하고 있다. 대신 엑시트 분양률을 이미 충족한 물건에 대한 선호가 높다. 엑시트 분양률을 달성했다면 차주의 상환이 사실상 가능한 것으로 인식돼 펀드 안정성도 높아진다. 엑시트 분양률을 충족한 상황에서 차주가 기존 대출에 대해 리파이낸싱을 실시하거나 기존 대주의 셀다운 물량을 받는 세컨더리 펀드를 설정하는 방식이 선호된다.

◇’고위험 고수익’ 후순위 PF 대출 선호…설정 가능성 검토

부동산펀드 운용사들은 이번 사모펀드 제도개편으로 그동안 개인 일반투자자에 집중해왔던 대출형 부동산펀드에 대한 기관전용 상품으로의 확장 가능성을 짚어보고 있다. 기존에 대출형 상품은 안정성 보강에 치중했다면 위험 감내 수준이 높은 기관투자자들에게는 고위험 고수익 구조를 제공할 수 있기 때문이다.

확장 가능성이 높은 구조로는 후순위 PF 대출이 꼽힌다. 후순위 대출채권은 선순위보다 손실 위험을 우선 부담하기 때문에 기대수익률이 높은 반면 안정성은 낮다. 이 때문에 기존에도 후순위 대주로는 위험 감내 수준이 높은 기관투자자가 대부분 참여해왔다.

다만 기관투자자들의 후순위 PF 대출펀드에 대한 수요가 충분한지는 아직 검토가 필요하다. PF 주관 증권사가 총액인수 이후 기관영업부서를 통해 프라이빗하게 구성된 대주단에 셀다운하는 형태가 보편화돼있기 때문이다. 기관투자자는 이 대주단에 직접 참여하고 있어 펀드 비히클을 이용할 필요성이 적을 수 있다.

그럼에도 최근 부동산펀드 운용사들이 중소형 오피스 빌딩이나 오피스텔에 대해 자문 형태로 직접 PF 주관을 수행하는 사례도 늘고 있어 후순위 PF 대출펀드 설정으로 시너지 효과를 노릴 수 있다는 시각도 있다. 기관투자자들의 자산배분 수요도 있는 만큼 틈새시장을 노릴 수 있다는 분석이다. 이 경우 운용사는 PF 자문수수료와 펀드 운용보수를 모두 수취할 수 있다.

부동산펀드 운용업계 관계자는 “기관전용 사모펀드를 새로 도입해 자율성을 보장해준 만큼 운용사로서도 관련 상품 개발에 나서지 않을 이유는 없다”며 “실제 시장 수요를 파악해 봐야겠지만 후순위 PF 대출처럼 기관투자자의 선호가 높은 상품의 설정 가능성을 짚어보고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- [스튜어드십코드 모니터]삼성물산 액티비즘 안다운용, 타 행동주의엔 '신중'

- [VC 투자기업]닻 올린 네오젠TC 'TIL 치료제'…국내 최초 임상 시작

- [VC 투자기업]유호스트, 클라우드·스마트팩토리 덕 직상장 '청신호'

- [VC 투자기업]이지차저, '초급속' 전기차 충전기 확장 불붙었다

- [비상하는 K-우주항공 스타트업]김수환 페리지 CFO “필리핀·두바이 진출 모색”

- 디캠프, 일본 전선 넓힌다…모크토크·디데이 눈길

- [VC 투자기업]머스트잇, 프로덕트·테크 조직 통합…C레벨 개편

- 오영주의 '글로벌' 중기부, 한일 공동 벤처펀드 속도

- 스타트업코리아펀드 민간LP "수익보다 SI 성과 기대"

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]그룹 자금 빨아들인 홍정혁 사장의 청사진

- [조달전략 분석]홍정국號 BGF리테일, 그룹 지탱하는 현금창출력

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수