세아베스틸 지주사 전환 계기는...아람코 협업 '충격' 해외 프로젝트·실적 호조 불구 기업가치 평가 못받아

양도웅 기자공개 2022-01-26 07:36:56

이 기사는 2022년 01월 24일 15:59 thebell 에 표출된 기사입니다.

하지만 이는 어디까지나 '숫자'에 불과하다. 세아베스틸을 비롯한 철강기업에 대한 시장의 덜한 관심은 어제오늘 일도 아니다. 새삼스럽지 않기 때문에 경영진이 물적분할이라는 큰 '결정'을 내리게 만든 계기가 대체 무엇인지에 관심을 두게 만든다.

세아그룹 관계자는 24일 "지난해 세아창원특수강이 아람코와 함께 사우디아라비아 현지에 스테인리스 무계목 강관 튜브 생산시설을 짓겠다고 밝혔었다"며 "하지만 세아창원특수강이 세아베스틸 아래에 자회사로 있다 보니 (주가에) 전혀 반영되지 않았다"고 전했다.

사우디아라비아 국영 석유회사인 아람코는 애플과 전 세계 시가총액 1위 기업 자리를 놓고 엎치락뒤치락하는 초우량 기업이다. 전 세계 여러 국가와 기업이 아람코와 함께 사업을 하기 위해 다각도의 제의를 할 정도이다. 일례로 아람코 회장은 우리나라를 방문할 때마다 대통령과 주요 기업 총수들을 만나곤 한다.

이런 상황에서 지난해 세아베스틸 경영진은 아람코와, 그것도 사우디아라비아 현지에서 함께 생산시설을 만드는 프로젝트를 추진하게 되면서 무척 고무됐던 것으로 보인다. 총 투자액은 2억3000만달러로 세아창원특수강이 1억2000만달러를, 나머지는 아람코가 대주주인 사우디산업육성기금 등이 책임지는 구조였다.

상대가 아람코라는 점에서도 유의미한 계약이었지만 중동 시장으로 사업 범위를 넓혔다는 점에서도 의의가 있었다. 세아베스틸의 과제 중 하나로 매출처 다변화가 꾸준히 꼽히는 상황이었다. 이에 따라 경영진은 이번 프로젝트 발표로 지난해 5월 정점을 찍은 뒤 하락세를 면치 못하고 있는 주가가 반등할 것이라는 기대를 했던 것으로 전해진다.

하지만 결론은 주가 하락세를 막지 못했다는 점이다. 아람코와 함께 사우디아라비아에 생산시설을 설립한다고 발표한 지난해 9월9일 주가(종가 기준) 2만8800원으로 전일 대비 4.6% 떨어졌다. 이튿날에 소폭 올랐지만 물적분할을 발표한 올해 1월20일 이전까지 꾸준히 하락해 1만원대로 떨어졌다.

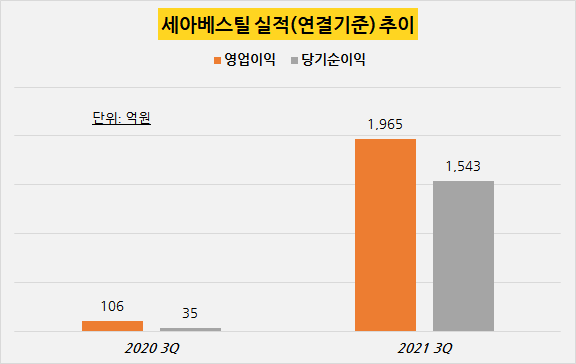

회사 실적이 감소한 것도 아니었다. 세아베스틸의 지난해 3분기 영업이익(연결기준)은 1965억원으로 전년동기 대비 1753.8%(1859억원) 증가했다. 세아베스틸 자회사 가운데 가장 큰 곳인 세아창원특수강도 이곳도 전년동기 대비 두 배 가량의 영업이익을 기록했다. 하지만 이 점도 주가에 반영되지 못했다.

전 세계 초우량 기업과의 프로젝트도, 어닝 서프라이즈에 가까운 실적도 기업가치를 높이지 못했다는 데 놀란 경영진이 택한 게 바로 물적분할을 통한 세아베스틸의 지주사 전환인 것이다. 세아창원특수강이 세아베스틸에 속해 있고, 반대로 세아베스틸이 세아창원특수강을 소유하고 있는 점 등을 시장에 '명확히' 보여주기 위함이다.

그룹 관계자는 "세아베스틸의 지주사 전환은 기업가치 측면에서 안정적인 성장을 할 수 있는 구조를 만들기 위한 고민의 결과"라며 "세아베스틸은 특수강, 세아창원특수강은 스테인리스, 세아항공방산소재는 알루미늄 등 다양한 제품 포트폴리오를 보유하고 있다"고 설명했다. 이 관계자는 "사업들을 병렬로 놓고 시너지를 낼 수 있는 전략을 펼칠 계획"이라고 덧붙였다.

아울러 회사는 신설법인을 상장하지 않을 계획이라고 밝혔다. 기업가치 제고가 목표인 상황에서 '더블 카운팅'에 따른 기업가치 하락을 유발할 수 있는 자회사 상장은 적절한 전략이 아니라는 뜻이다. 이 관계자는 "정관에 못 박아야 한다는 지적이 있다는 걸 안다"면서도 "하지만 이렇게 대외적으로 밝히는 것도 시장과 약속"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

양도웅 기자의 다른 기사 보기

-

- [CFO는 지금]'운전자본 관리' 성공한 강옥구 모델솔루션 CFO

- [Board Index/BSM분석]한·일 1등 車부품사 '현대모비스와 덴소' 비교해보니

- BSM 요약 설명서

- [밸류업 프로그램 리뷰]현대비앤지스틸, 8년만 무배당…밸류업 참여 '고심'

- [CFO 성과 보수]삼성전자 제친 현대차·기아, CFO 인센티브도 '두둑'

- [밸류업 프로그램 리뷰]PER로 보면…한온시스템, 지금이 가장 '비싼 몸값'

- [CFO는 지금]"현대제철 저평가 이유 무엇인가" 김광평 전무 대답은

- [Board Index/현대차그룹]'배당주'로 진화하는 현대차·기아…수익률 5% 육박

- [Board Index/현대차그룹]주주환원책 공시율 '75%'…유독 디테일한 곳은

- [유동성 풍향계]한국타이어, 현금창출력 4배 향상…'역대 최대배당' 근거