[레버리지&커버리지 분석]SK온, CAPEX-NCF 괴리…프리IPO 자금 조달 '관건'영업적자 속 4조 마련 목표…올 CAPEX와 같은 규모

박기수 기자공개 2022-04-29 10:40:33

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. 더벨은 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2022년 04월 26일 09:00 thebell 유료서비스에 표출된 기사입니다.

◇현금창출력 더딘 회복, 기업공개는 '눈치'

SK그룹 계열사들은 작년부터 본격적으로 자사의 '파이낸셜 스토리(Financial Story)'를 투자자들에게 공유하는 자리인 '스토리 데이(Story Day)' 행사를 가졌다. 지금까지 밟아왔던 사업 성과를 비롯해 미래 사업 계획을 투자자들에게 공유하는 자리였다. SK이노베이션은 작년 7월 1일 스토리 데이를 열었다. SK이노베이션은 이날 배터리 사업 분사를 공식화했다.

당시 행사에서 가장 화두가 됐던 점은 물적 분할에 이은 배터리 법인의 기업공개(IPO) 일정이었다. 작년 중순만 해도 배터리 사업에 대한 투심이 뜨거웠고 이에 경쟁사 LG에너지솔루션도 물적 분할-기업 공개 단계를 밟아가면서 자본시장에서 돈을 끌어모을 태세를 하고 있던 차였다.

행사에 참여했던 김준 SK이노베이션 부회장은 "밸류에이션을 제대로 인정받을 수 있는 시점에 IPO를 진행할 것"이라고 말했다. 공식적으로 신중론이 채택된 모습이었지만 분사 앞뒤로 선제적인 자금 조달을 위해 빠른 시간 안에 IPO가 이뤄질 것이라고 시장은 내다봤다.

다만 작년 말부터 SK온의 현금창출력 단기간 내 살아나지 못할 것이라는 예측들이 짙어졌다. 현금창출이 원활하지 못하면 기업가치 평가에서도 불리하다. 김준 부회장의 '신중론'이 힘을 얻어가는 추세였다.

또 포스코 물적 분할건을 두고 대선 정국 정치권에서 '물적 분할-자회사 IPO'라는 경영 활동을 비판의 대상으로 삼으면서 IPO에 대한 부담감이 커졌다. 모회사 주주들의 주주 가치를 훼손한다는 논리였다. 결국 SK이노베이션은 총 4조원 규모의 '프리IPO'로 핸들을 틀었다.

◇올해 CAPEX만 4조…NCF는 마이너스

프리IPO는 SK온이 선택지가 많지 않은 상황 속에서 자금 조달 이슈를 해결할 수 있는 최적의 선택지였던 것으로 보인다. 올해 SK온의 투자 계획과 더불어 작년 말 재무제표를 고려하면 SK온은 당장 돈이 필요하다.

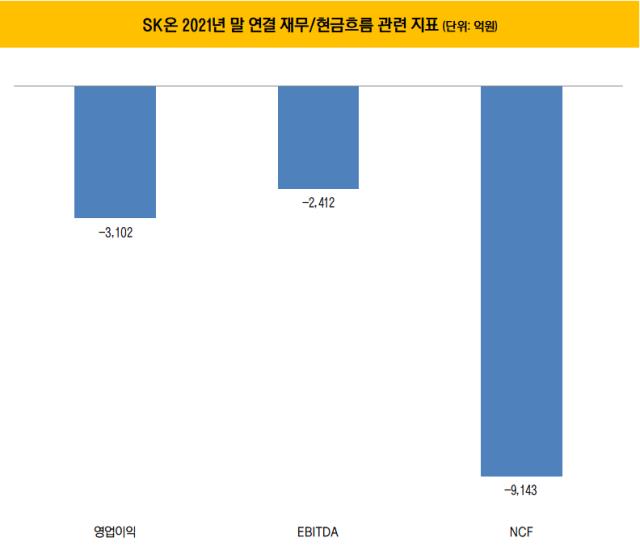

자금조달이 이뤄지지 않은 현 상황에서 현금흐름 상황은 녹록지 않다. 작년 말 연결 기준 상각전영업이익(EBITDA)는 -2412억원이다. 이 값에 이자·법인세 등을 합산한 영업활동현금흐름(OCF)는 -1270억원이다. 여기에 매출채권·매입채무·재고자산 증감 분을 합친 순영업활동현금흐름(NCF)는 -9143억원이다.

현금흐름이 원활하지 않은 상황에서 SK온은 올해 CAEPX 지출 계획으로 4조원을 발표했다. 통상 NCF에 CAPEX와 배당금 지급분을 더해 기업의 유동성 지표중 하나인 잉여현금흐름(FCF)가 산출된다. SK온의 4조원 투자가 원활하려면 어떤 방식으로든 현금 유입이 필수적이다.

특히나 현금흐름의 근본적 개선 요인인 영업활동에서 당분간 고전할 것으로 시장은 내다본다. 시장은 올해 1분기에만 약 2000억원의 영업적자를 예상한다. SK온이 자체 설정한 손익분기점 달성은 올해 4분기다. 다만 이도 미지수다.

재무적으로 여유로운 상황도 아니다. 든든한 뒷배인 SK이노베이션의 존재 덕에 당장에 만기가 도래하는 차입금을 갚지 못하는 문제와는 거리가 있다. 다만 향후 IPO 등에 영향을 주고 대형 투자 직전 고려해야 하는 사안인 '기초체력'은 탄탄한 편이라고 보기 어렵다.

SK온은 분사와 함께 연결 기준 조단위 현금을 이관받았지만 차입금 규모가 훨씬 크다. 작년 말 연결 기준 순차입금은 2조9046억원이다. 별도 기준으로 보면 순현금 상태이지만 이도 약 880억원에 불과하다.

한편 SK온의 프리IPO에는 국내·외 대형 투자자들이 투자 후보로 꼽힌다. 외국계 투자자로는 콜버그크래비스로버츠(KKR), 칼라일, 블랙록, 싱가포르투자청(GIC) 등이 시장에서 거론된다. 여기에 국내 사모투자펀드(PEF)인 이스트브릿지파트너스 등이 컨소시엄을 이뤄 약 1조원 규모의 투자를 고려 중인 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

박기수 기자의 다른 기사 보기

-

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'

- [K-배터리 파이낸스 분석]'4월 상업 생산' SKMG14, 지주사 자금력에 쏠리는 눈