아워홈 매각 티저에 담긴 '기업가치 고평가' 의지 에비타 배수 등 다양한 지표 제시, 해외기업 피어그룹 포함

김경태 기자공개 2022-05-10 08:13:47

이 기사는 2022년 05월 09일 13:51 thebell 에 표출된 기사입니다.

9일 투자업계에 따르면 아워홈 지분 매각주관사 라데팡스파트너스가 지난달 말부터 배포한 투자안내문(티저레터)에는 매각 측이 자체적으로 분석한 '아워홈 지분가치(Equity value)' 내용이 담겼다.

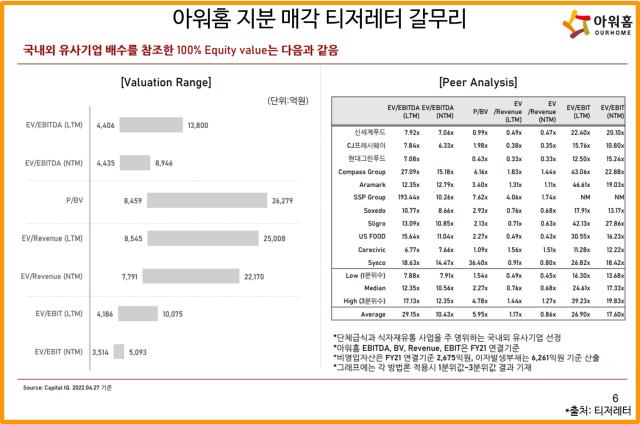

라데팡스파트너스는 밸류에이션와 관련된 다양한 지표를 실었다. 우선 일반적으로 M&A에서 활용되는 상각 전 영업이익 배수(EV/EBITDA)에 대한 설명이 있다. 이는 기업가치(Enterprise value)를 상각 전 영업이익으로(EBITDA) 나눠 구한다.

매각 측은 직전 12개월(LTM) 실적을 토대로 기업가치를 4406억원~1조3800억원으로 책정했다. 또 향후 12개월(NTM) 실적을 기준으로는 4435억원~8946억원의 기업가치를 제시했다.

매각 측은 상각 전 영업이익 배수보다 높은 가치 산출이 가능한 다른 지표를 제시하기도 했다. 이 과정에서 2조원이 넘는 가치를 내세워 눈길을 끈다. 주가배율(P/BV), 기업가치 대비 매출 배수(EV/Revenue)를 기준으로 구한 최고가는 2조5000억원 안팎으로 집계됐다.

라데팡스파트너스에서 제시한 최고가는 최근 국내 식음료(F&B)기업 M&A에서 제시된 상각 전 영업이익 배수 10배를 적용한 값보다 높다. 아워홈의 작년 연결 EBITDA는 1018억원이다. 10배를 적용하면 기업가치는 1조182억원이다. 여기에 지난해 말 기준 순차입금 3899억원을 제외하면 지분가치는 6283억원이다.

피어그룹의 경우 국내뿐 아니라 해외의 다양한 기업을 포함했는데 이 역시 높은 거래 밸류에이션을 인정받기 위한 것으로 풀이된다.

국내 기업 중에서는 신세계푸드, CJ프레시웨이, 현대그린푸드를 비교 대상으로 삼았다. 3곳 모두 상장사라 아워홈과 달리 시장에서 거래되는 가격이 존재한다. LTM 기준 상각 전 영업이익 배수는 7배 대를 나타냈다.

반면 티저레터에 포함된 해외 기업은 대부분 10배를 훌쩍 넘는 곳들이 포진했다. 이 때문에 전체적인 평균이 올라갔다.

가장 높은 기업은 SSP그룹이다. 이 곳은 스칸디나비아반도 항공(SAS·Scandinavian Airlines System)의 사업부로 출발했다. 영국 런던에 본사를 둔 글로벌기업으로 케이터링, 소매점 운영 등을 하고 있다. 영국의 또 다른 글로벌 식품 기업 컴패스그룹(Compass Group)도 피어그룹에 포함됐다.

시장에서는 구본성 전 부회장과 구미현씨가 파는 지분 거래가로 1조원대가 거론됐다. 다만 이번 딜에 밝은 관계자에 따르면 매각 측에서는 1조5000억원 이상을 원하는 것으로 알려졌다. 매각 측의 호가 높다는 점을 티저레터를 통해 확인할 수 있는 셈이다.

매물로 나온 지분이 과반을 넘는 물량이기는 하지만 인수자가 경영권을 확보하기까지 난관이 있다는 점이 부담이다. 아워홈 정관에 따르면 기존 주주가 지분을 매각할 때 이사회의 동의가 필요하다. 또 다른 가족들이 우선매수권을 갖고 있는 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [IPO 블루프린트 체크]목표 과했나...자람테크, 시설투자 줄이고 R&D 확대

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 아주IB투자, 소방밸브 제조 '우당기술산업' 매각 추진

- [Korean Paper]막오른 외평채 PT 경쟁…'달러화'로 무게추 기울었나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- 카카오 '해외 EB' 최대 변수 '공매도 금지'

- [Korean Paper]달러채 '대흥행' 자신감...LG전자, 조달전략 선회하나

- [Korean Paper]'데뷔전' 마친 현대카드, '정기 이슈어' 자리매김할까

김경태 기자의 다른 기사 보기

-

- [한경협 파이낸셜 리포트]'숫자'가 보여준 위상 회복, '돈 잘버는' 단체 거듭

- [LK삼양 뉴비기닝]소액주주에 '이례적' 차등배당, 주주가치제고 '진심'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- 이서현 '임팩트' 그리고 '블루 프린트'

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [LK삼양 뉴비기닝]'제2의 도약' LK그룹, 단일 최대주주 '등극' 결단

- '더 큰 대박' 노리는 크레센도, HPSP 장기투자 태세

- [엔비디아 밸류체인 파트너]STI, 서인수 회장 존재감 속 승계 움직임 '주목'

- [엔비디아 밸류체인 파트너]STI, 모회사 성도이엔지 구상권 소송 '긴장감 여전'