OK금융그룹, JB금융 3대 주주로…추가 지분매입 나설까 3년동안 지분율 두 배 이상 확대…“단순 투자 목적” 입장 유지

이기욱 기자공개 2022-05-19 08:15:54

이 기사는 2022년 05월 18일 16:52 thebell 에 표출된 기사입니다.

18일 업계에 따르면 얼라인파트너스는 싱가포르투자청(GIC), 주빌리아시아(Jubilee Asia B.V.), 아시아얼터너티브즈가 보유하고 있는 JB금융의 지분 14%를 매입할 예정이다. 잔금 납입 등 계약이 모두 완료되면 얼라인파트너스는 삼양사(14.61%, 특수관계인 포함)에 이어 JB금융의 2대 주주가 된다.

현재는 OK저축은행(11.28%)이 두 번째로 많은 지분을 갖고 있다. 주빌리아시아(6.88%), 싱가포르투자청(5.27%), 아시아얼터너티브즈 등이 앵커에쿼티파트너스(앵커PE)의 주도 아래 JB금융 지분 투자에 나섰다는 점을 고려하면 실질적인 2대 주주로 보기는 힘들지만 OK저축은행도 수년간 빠른 속도로 지분을 늘리며 존재감을 키워왔다.

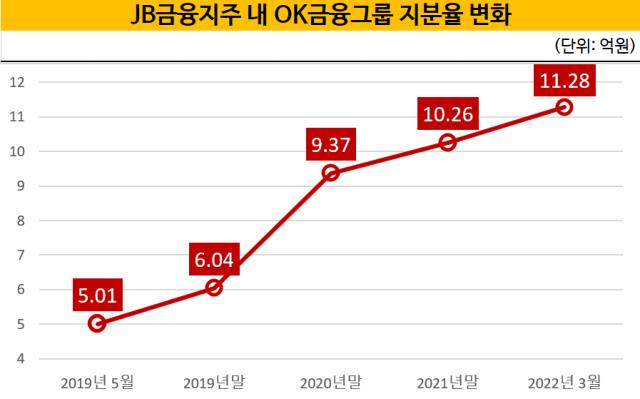

OK금융그룹이 JB금융의 주요 주주로 주목받기 시작한 것은 지난 2019년 5월이다. 당시 아프로파이낸셜대부가 JB금융의 지분 5% 이상을 보유하게 돼 처음으로 공시 의무가 발생했다. 그해 연말 아프로파이낸셜대부는 지속적으로 주식을 매입해 지분율을 6.04%까지 끌어올렸다.

이듬해부터는 OK저축은행도 함께 지분 매입에 나섰다. OK저축은행은 2020년 4월 아프로파이낸셜대부의 공시를 통해 처음으로 JB금융의 지분 1.96%를 매입했다는 사실을 알렸으며 11월 2.42%까지 지분율을 높였다. 2020년말 기준 아프로파이낸셜과 OK저축은행의 총 지분율은 9.37%로 삼양사(13.14%), 국민연금(9.70%)에 이어 세 번째로 높은 순위에 올랐다.

2021년 1월 국민연금이 JB금융의 지분을 일부 매각함에 따라 지분율이 10.24%에서 9.22%로 낮아졌다. 아프로파이낸셜과 OK저축은행은 표면적인 2대 주주 위치에 오르게 됐다. 지난해 말에는 아프로파이낸셜대부가 보유하고 있던 지분을 블록딜 방식으로 OK저축은행에 넘기며 대표 보고자를 OK저축은행으로 변경했다.

OK금융은 올해 초에도 꾸준히 JB금융의 주식을 사들이며 3월 18일 기준 지분율을 11.28%까지 높였다. OK저축은행이 8.01%, 아프로파이낸셜대부가 3.27%를 보유하고 있다.

OK금융이 지속적으로 JB금융의 지분을 늘려나가자 업계에서는 삼양사와의 경영권 분쟁이 발생할 수 있다는 우려도 제기됐다. 삼양사 역시 2019년말 10.60%에서 올해 3월말 14.61%까지 지분을 높이며 OK금융의 지분 확대에 대응해왔다.

OK금융 측은 JB금융 지분 매입과 관련해서는 줄곧 ‘단순 투자 목적’이라는 입장을 고수하고 있다. 때문에 이번 얼라인파트너스의 지분 투자와 관련해서도 별 다른 의견을 내놓지 않고 있다. 경영 참여가 목적이 아니기 때문에 2대 주주, 3대 주주 등의 위치가 중요하지 않다는 것이다.

OK저축은행 관계자는 “원래부터 (경영권 참여의) 목적이 없었기 때문에 이번 주주 변화 관련 특이 사항도 없다”며 “당장의 추가 지분 매입 관련 계획은 없고 (매입을) 하더라도 이전과 마찬가지로 단순 투자 목적으로 이뤄지는 것”이라고 강조했다.

업계에서는 현재 OK저축은행의 자본 여력, 그동안 투자 방식 등을 고려할 때 당장의 대규모 지분 매입이 이뤄지기는 쉽지 않을 것으로 전망하고 있다. 지난해말 기준 OK저축은행의 BIS자기자본비율은 10.76%로 전년(11.38%) 대비 0.62%포인트 하락했다. 금융감독원 감독규정상 최저 비율(8%)에는 여유가 있지만 SBI저축은행(14.70%), 한국투자저축은행(11.99%) 등 경쟁사에 비해서는 낮은 편이다.

한 저축은행 관계자는 “지방금융지주사들도 결국 지분 보유 한도가 15%로 정해져 있기 때문에 지분을 확대하는데는 한계가 있다”며 “금융당국 승인 절차도 까다로워 리스크를 감안하면서까지 한 번에 지분을 늘리려고 하지는 않을 것”이라고 내다봤다. 이어 “매입을 하더라도 이제까지처럼 조금씩 할 것으로 예상된다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [우리은행 글로벌그룹 대수술]연체율 치솟는 캄보디아 법인, 방카슈랑스 돌파구 될까

- [우리은행 글로벌그룹 대수술]쿠펜대출 발목잡힌 인니법인, 타개책 '파생상품 확장'

- [우리은행 글로벌그룹 대수술]신한베트남 게섰거라…WM 특화점포로 드라이브

- [IPO 기업 데드라인 점검]SSG닷컴, 풋옵션 숙제 풀었지만 '여전히 갈길 멀다'

- [금융지주 해외은행 실적 점검]숨고른 하나은행 인니법인, '디지털' 내세워 재도약 채비

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [보험사 IFRS17 조기도입 명암]코리안리, 호재 된 IFRS17…킥스비율도 안정적

- [KB캐피탈 인수 10년]성장동력 무게추 '자동차금융'서 '기업·투자금융' 이동

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

이기욱 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [카드사 해외사업 점검]BC카드, 다 권역 결제 인프라 구축…본사 수익 지원

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [이사회 모니터/NH농협캐피탈]농협 출신이 절반 이상…사외이사진에도 포함

- 현실로 다가온 농협판 '미전실'…7월 출범 예정

- [카드사 해외사업 점검]'후발 주자' 하나카드, 일본·페이먼트로 차별화