[코스닥 우량기업 리뷰]'반도체 국산화 1호' 피에스케이, 글로벌 리더 '발돋움'①인적 분할 후 3년 간 기업 규모·재무 지표 '합격점'…R&D 투자 결실 '가시화'

정유현 기자공개 2022-06-30 07:21:00

[편집자주]

매년 5월이면 코스닥 상장사들의 소속부 변경 공시가 쏟아진다. 2022년 5월 기준 전체 1554개 코스닥 상장사 중 442개사(28%)가 우량기업부에 이름을 올렸다. 71개사가 우량기업부로 승격했다. 한국거래소는 코스닥 상장사를 우량기업부, 벤처기업부, 중견기업부, 기술성장기업부로 분류하고 있다. 기업규모, 재무요건 등을 충족한 기업만 우량기업부에 들어갈 수 있다. 다만 심사 기준 외에 우량기업부에 소속된 개별 기업들의 면면은 드러나지 않는다. 더벨은 새롭게 우량기업부 타이틀을 거머쥔 기업들의 사업, 재무, 지배구조를 들여다본다.

이 기사는 2022년 06월 27일 08:06 thebell 에 표출된 기사입니다.

PR스트립 장비는 활용폭이 넓고 반도체 산업에서 필수재이기 때문에 피에스케이의 든든한 '캐시카우' 역할을 해내고 있다. 견조한 현금창출력은 피에스케이의 경쟁력이다. 풍부한 유동성을 바탕으로 R&D를 지속해 '종합 프로세스 장비'의 글로벌 리더로 우뚝 서는 것이 목표다. 기술 혁신은 현재 진행형이다. 2025년 반도체 장비 세계 10위로 진입하기 위해 속도를 내고 있다.

◇2019년 인적 분할 후 '우량기업부' 첫 승격

금영무역으로 설립된 피에스케이는 2017년 '피에스케이홀딩스'로 사명 변경 후 인적 분할을 통해 신설된 법인이다. 회사 분할 후 법인이 신설된 시점 기준으로는 우량기업부에 처음 발을 들였다.

이전 법인인 피에스케이홀딩스는 2011년 거래소가 코스닥 상장기업을 분류할 당시부터 우량기업부 소속이었다. 지배구조 개편 후 피에스케이홀딩스가 반도체 후공정, 피에스케이가 반도체 전공정 사업을 영위하고 있다. 전공정 사업이 수익성이 높은 특성상 피에스케이는 우량기업부에, 피에스케이홀딩스는 벤처기업부에 이름을 올린 것으로 분석된다.

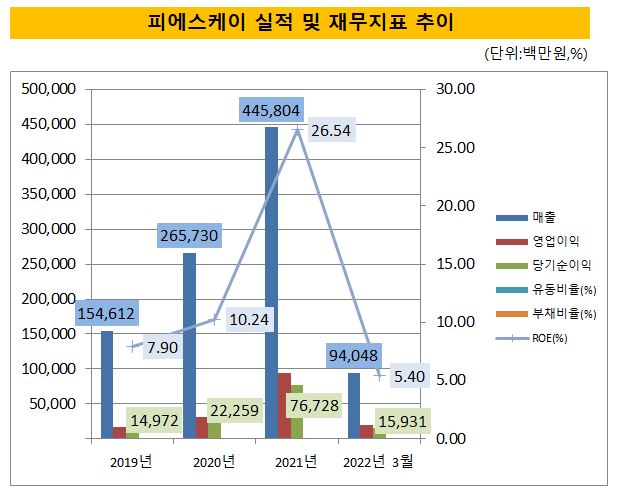

피에스케이는 기업 규모와 재무 지표 모두 분할 당시부터 이미 우량기업부 소속을 위한 기준을 충족하고 있었다. 우량기업부 소속 조건은 자본 총계 700억원 이상, 매출 3년 평균 500억원 이상, 당기순이익 3년 평균 30억원 이상이다. 피에스케이는 2019년 말 기준 자본 총계가 1872억5100만원 수준에서 2021년 말 2890억7100만원 수준으로 확대됐다. 3년 평균 매출 2287억원, 당기순이익 383억원이다.

피에스케이는 PR스트립 선도 업체다. PR스트립은 웨이퍼에 회로 패턴이 그려진 하드마스크를 올려 빛을 조사하는 단계인 노광 단계 후 남은 PR 찌꺼기를 제거하는 역할을 한다. 피에스케이의 제품은 플라즈마를 활용한 건식(Dry) 방식이다. 이 장비는 애셔(Asher) 장비라고도 불린다. 3D 낸드플래시 투자 확대로 수요가 급증하며 드라이 스트립 수요도 커지고 있다

미국 IT자문기관 가트너에 따르면 피에스케이의 드라이 스트립 세계 점유율은 2021년 말 기준 46% 수준으로 1위다. 국내 반도체 전공정 부품 업체 중 세계 점유율 1위 제품을 보유하고 있는 유일한 곳이다. 삼성전자, SK하이닉스, 마이크론 등 국내외 주요 반도체 생산 업체들을 고객사로 확보하고 있다.

◇2021년 영업활동 현금흐름 연간 1146억.…R&D와 시설투자 확대

피에스케이의 기술력은 현금창출력으로 이어지고 있다. 피에스케이는 2021년 말 기준 1042억원의 이익잉여금을 보유하고 있다. 순이익이 쌓이며 이익잉여금이 늘어 자본 총계까지 확대되는 선순환 구조를 확립했다.

매년 영업활동을 통해 현금이 쌓이는 것도 긍정적이다. 유동성을 바탕으로 시설 투자와 R&D 확대를 통해 업계 선두 자리를 유지하고 있다. 2019년 연간 영업활동 현금흐름은 173억원, 2020년 224억원, 2021년 말 1146억원으로 확대됐다.

피에스케이의 창업자인 박경수 회장은 일찍부터 'R&D는 곧 생존'이라고 정의하며 집중 투자를 진행했다. 빠르게 변하는 반도체 시장에서 계속 경쟁력을 가지려면 끊임없이 장비 성능을 업그레이드해 나감은 물론 새로운 분야의 시장 진출에 나서는 것이 중요하기 때문이다. 매출액 대비 연구 개발 비중도 매년 5% 이상을 넘기고 있다. 인적 분할 이전인 2015년 12%, 2017년 8.4% 수준이었다. 분할 후 2019년 8.7%, 2020년에는 12%대를 기록했다. 2021년에는 비중이 줄었지만 5%대를 유지했다.

R&D뿐 아니라 투자활동도 적극적으로 진행했다. 2021년에는 피에스케이홀딩스와 공동출자해 판교에 통합 R&D캠퍼스를 건립하는 등의 영향으로 투자활동 현금흐름이 -917억원을 기록하기도 했다. 투자활동현금흐름이 마이너스라는 것은 기업이 유·무형 자산 취득에 쏟은 금액이 처분한 금액보다 많았다는 뜻이다. 통상 기업이 미래를 위한 투자의 고삐를 늦추지 않고 있다는 신호라고 해석한다.

지속적인 투자를 지속하며 피에스케이는 지난해 또 한번 부품 국산화에 성공했다. 식각 장비 중 하나인 '베벨 에처(경사면 식각장비)' 개발을 완료했다. 외산 독점인 베벨 에처 시장에서 국산화에 성공한 건 처음이다. 베벨 에처 국산화를 기반으로 반도체 식각 분야로 사업을 확대하는 계기를 마련했다. 증권 업계에서는 베벨 에처 물량 수주 본격화로 목표 점유율 50% 달성 시 1000억원 수준의 매출이 가능하다고 보고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

정유현 기자의 다른 기사 보기

-

- 꿈비 박영건 대표, 첫 콜옵션 카드 손에 쥘까

- '200억' 실탄 조달 꿈비, 적자에도 투심 '이상무'

- [에뛰드는 지금]재무 지표 안정화, 배당 재개 '시기상조'

- [에뛰드는 지금]내실 성장 기조 안착, 위기 속 '효자' 복귀

- [캐시플로 모니터]빙그레, CAPEX 대폭 확대에도 현금 더 쌓았다

- '알짜배기' 계열사 동원홈푸드, 유보율 4000% 돌파

- [동원그룹은 지금]10조 매출과 엇박자 '밸류에이션', 저평가 해소 '고심'

- [동원그룹은 지금]김남정 회장 'M&A 새 챕터' 준비, 시너지 효과 '방점'

- '이유 있는 적자' 무신사, 빌드업 발판 마련

- [뉴(new)농심 전략 점검]글로벌 매출 40% 육박, '이익률 6%' 3년만에 회복