전북은행, 업계 최고 수익성…자산조정 효과 상반기 당기순이익 전년 대비 22% 증가…NIM, 2.79%

이기욱 기자공개 2022-07-29 06:15:30

이 기사는 2022년 07월 27일 14:39 thebell 에 표출된 기사입니다.

27일 업계에 따르면 전북은행은 지난 2분기 512억원의 당기순이익을 기록했다. 이는 지난해 동기(435억원) 대비 17.8% 증가한 수치다. 상반기 전체 순익은 1056억원으로 이 역시 지난해 동기(865억원) 대비 22% 늘어났다.

대출 영업을 통한 이자이익이 실적 개선을 이끌었다. 전북은행은 지난 상반기 비이자이익 부문에서 73억원 손실을 기록했다. 하지만 이자이익 부문에서 2735억원의 이익을 거뒀다. 지난해 동기(2320억원) 대비 17.9% 늘어난 수준이다.

전체적인 대출 취급액도 늘어났으며 대출 상품의 수익성도 개선된 것으로 나타났다. 6월말 기준 전북은행의 원화대출금 잔액은 15조9360억원으로 지난해 동기(14조3291억원) 대비 11.2% 증가했다. 1분기말(15조4475억원)과 비교해도 3개월만에 3.2% 늘어났다. 1분기말 대비 대출금 잔액이 0.8% 줄어든 광주은행과는 대조적인 모습이다.

전북은행의 대출 영업은 기업대출, 가계대출 양 부분에서 균형있게 성장했다. 지난해 상반기 7조9870억원이었던 기업대출 잔액은 올해 상반기 8조7613억원으로 9.7% 늘어났고 가계대출 잔액도 5조9519억원에서 6조7768억원으로 13.9% 증가했다. 1분기말과 비교해도 기업대출(1.9%), 가계대출(5.2%) 모두 성장 흐름을 이어가고 있다.

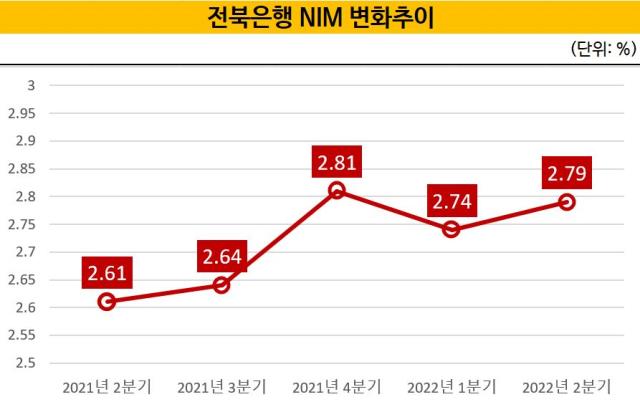

수익성 지표도 꾸준히 개선되고 있다. 전북은행의 2분기 순이자마진(NIM)은 2.79%로 1분기(2.74%) 대비 0.05%포인트 상승했다. 이는 현재 2분기 실적이 공개된 국내 7개 은행(KB·신한·하나·우리·IBK기업·광주·전북은행) 중 가장 높은 수치다. 2위도 같은 그룹의 광주은행(2.52%)이 차지했다.

JB금융그룹은 NIM 상승의 주요 요인으로 시중 금리 상승과 자산 포트폴리오 조정을 꼽았다. 김기홍 JB금융 회장은 지난 26일 상반기 경영실적발표 컨퍼런스콜을 통해 “시중 금리 상승은 전 금융권이 동일하게 적용받는 요인”이라며 “여기에 JB금융은 영업이익률이 높은 상품으로 포트폴리오를 리밸런싱하는 작업을 꾸준히 했다”고 설명했다. 그는 “상품 포트폴리오 조정에 따라 JB금융의 NIM 상승폭이 제일 크게 나타났다”고 강조했다.

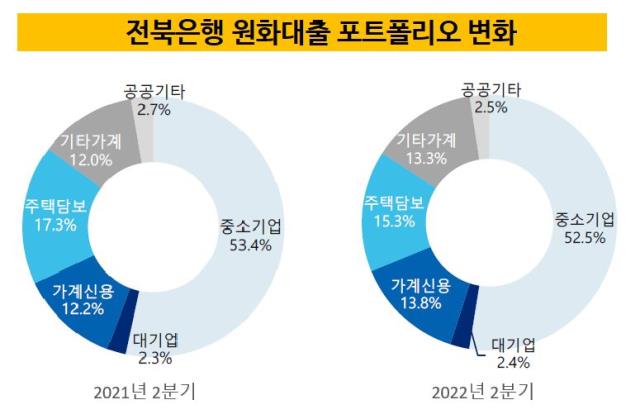

전북은행은 가계 대출 부문에서 주택담보대출의 비중을 줄이는 대신 신용대출의 비중을 늘렸다. 2분기말 기준 전체 대출에서 주택담보대출이 차지하는 비중은 15.3%로 지난해 동기(17.3%) 대비 2%포인트 줄어들었다. 반면 같은 기간 가계신용대출이 차지하는 비중은 12.2%에서 13.8%로 1.6%포인트 증가했다.

기업대출 중에서는 부동산·임대업 대출의 비중이 42.9%에서 44.9%로 늘어났다. 변동금리 대출의 비중도 74.2%에서 75.1%로 소폭 증가해 금리인상에 따른 수혜가 앞으로도 이어질 전망이다.

비용 측면에서는 선제적 리스크 관리 차원에서 충당금 전입액을 늘렸다. 2분기 전북은행의 충당금 전입액은 232억원으로 1분기(124억원) 대비 87.5% 증가했다. 이중 30억원은 보수적 미래경기전망 반영한 추가 적립에 해당한다.

비용 효율성을 나타내는 영업이익경비율(CIR)은 39.6%로 1분기(42.7%)보다 3.1%포인트 개선됐다. 총 영업이익이 4.2% 증가했음에도 불구하고 판매관리비는 오히려 555억원에서 496억원으로 10.6% 줄어들었다. 저원가성 예금 비중도 41.6%에서 41.8%로 증가했다.

자산건전성은 전분기 대비 다소 악화된 것으로 나타났다. 2분기말 기준 전북은행의 고정이하여신비율은 0.43%로 1분기말(0.39%)보다 0.04%포인트 높아졌다. 가계대출의 고정이하여신비율이 0.31%에서 0.37%로 0.06%포인트 높아졌고 기업대출 역시 0.44%에서 0.48%로 높아졌다. 다만 NPL커버리지비율(고정이하여신 대비 충당금 적립 비율)은 193.7%로 여전히 높은 수치를 유지하고 있어 실제 부실 위험은 크지 않은 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [여전사경영분석]JB우리캐피탈, 고수익 자산 중심 포트폴리오 개편 지속

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 해외사업 점검]삼성생명, 성장 느린 태국법인…자산운용 투자 '속도'

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

이기욱 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]현대카드, 최상위 건전성 지표…현금서비스·리볼빙 주의

- [금융지주 해외은행 실적 점검]대구은행 캄보디아 법인, 법률 리스크 딛고 '성장일로'

- [2금융권 연체 리스크]삼성카드, 내실경영 전략 효과…잠재 부실 대응은 과제

- [금융지주 해외은행 실적 점검]전북은행 PCCB, 지방금융 '글로벌 1위' 입지 강화

- [2금융권 연체 리스크]KB국민카드, 표면 지표 '우수'…대환에 가려진 잠재 위험

- 농협 개혁의 '필요조건'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [카드사 해외사업 점검]BC카드, 다 권역 결제 인프라 구축…본사 수익 지원

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [이사회 모니터/NH농협캐피탈]농협 출신이 절반 이상…사외이사진에도 포함