더블유씨피 IPO 연기…'투톱' 헤지펀드 영향은 프리IPO 몸값, 상장 강행 마지노선…일정 순연 부담

양정우 기자공개 2022-08-01 08:42:51

이 기사는 년 월 일 theWM 에 표출된 기사입니다.

더블유씨피에 대대적 투자를 단행한 토종 헤지펀드 운용사는 DS자산운용과 타임폴리오자산운용이 대표적이다. 프리IPO에서 이미 2조원 이상의 몸값이 매겨진 터라 이 단가를 넘지 못하면 상장 강행에 나서는 게 부담스러울 수밖에 없다. 투자 유치 당시 IPO 스케줄을 공개한 만큼 투심 회복 때까지 상장을 마냥 미루는 것도 녹록지 않다.

◇IPO 투심 최악, 결국 연기…2.3조 몸값, 마지노선 밸류 무게

29일 금융투자업계에 따르면 더블유씨피는 최근 금융감독원에 정정신고서를 제출하고 공모 일정을 한 달여 뒤로 미뤘다. 기관 수요예측 일자는 당초 내달 1~2일, 일반청약은 8~9일이었다. 하지만 이들 일정을 각각 9월 14~15일과 20~21일로 연기하기로 했다.

하반기 최대어로 꼽히던 현대오일뱅크를 비롯해 IPO 빅딜마다 상장 철회에 나서고 있다. 기업 내재가치를 떠나 수급 자체가 꼬이면 흥행몰이에 실패할 수밖에 없다. 이렇게 공모 시장이 극심한 침체에 빠져있는 만큼 더블유씨피는 일보 후퇴를 결정했다. 다른 빅딜처럼 아예 철회하는 게 아니라 시점만 다소 미루는 강수를 뒀다.

지난해 9월을 전후해 더블유씨피는 기업가치 2조3000억원 규모로 프리IPO를 단행했다. 이 때 투자자로 참여한 곳이 바로 DS운용(700억원)과 타임폴리오운용(300억원)이다. 통상적으로 마지막 투자 라운드에서 책정된 기업가치는 상장 밸류의 마지노선으로 여겨진다. 재무적투자자의 반대 의사에도 불구하고 IPO 강행에 나서기는 쉽지 않다.

더블유씨피의 공모가 희망 밴드는 8만~10만원이며 예상 시가총액은 2조7000억~3조4000억원이다. 수요예측 과정에서 밴드 최하단 아래에 몰표가 쏟아지면 2조3000억원을 사수하는 게 힘들 수 있다. 더구나 수요예측 결과에 따른 철회 결정은 재도전 때마다 두고두고 부정적 꼬리표로 따라다닌다. 더블유씨피 입장에서는 일단 상장 연기에 나서면서 최적의 타이밍을 기다리는 게 최상책인 형국이다.

그렇다고 IPO 시점을 여유롭게 연기할 수도 없다. 더블유씨피의 프리IPO에서는 2021년 상장 예비심사 청구, 2022년 상반기 IPO를 공식적인 상장 스케줄로 내놨다. 이미 상장 플랜보다 다소 늦어진 일정인데 차일피일 증시 입성을 미루는 건 부담이 큰 행보다.

통상적으로 비상장사에 투자하는 운용사가 IPO 연기에 직격탄을 맞는 건 펀드 만기 이슈가 맞물렸을 때다. 수익자에게 약속한 청산 시점이 임박한 가운데 투자회수가 불가능한 코너에 몰릴 수 있다. 하지만 더블유씨피의 프리IPO에 뛰어든 운용사는 주로 3년 만기의 신규 상품을 투입해 그나마 펀드 만기에 따른 압박은 없는 것으로 파악된다.

◇더블유씨피, 실적 개선 기대…밸류에이션 기틀, 미래 추정치 일색

더블유씨피는 IPO 연기에 나서면서 2분기 실적 개선세가 뚜렷해 공모 일정을 연기한다는 뜻을 내비쳤다. 상장 스케줄을 미루면서 당초 제시한 적정기업가치(평가시가총액)엔 변화를 주지 않았다. 그럼에도 상반기 실적을 공시하면서 신뢰를 좀더 높이기로 했다.

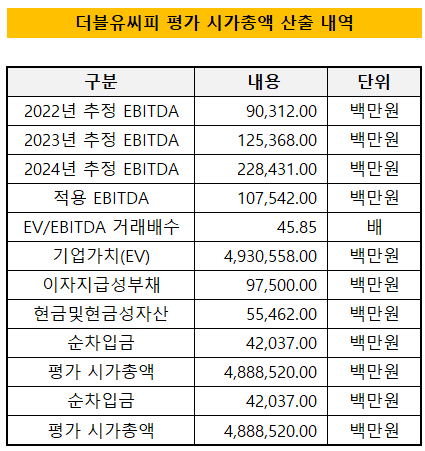

그도 그럴 것이 더블유씨피 밸류에이션에서는 오롯이 미래 실적 추산치가 활용됐다. 이미 흑자 실적을 달성했으나 2022년과 2023년, 2024년 실적 추정치를 사용해 평가시가총액을 내놨다. 일반적으로 온전히 미래 실적으로 밸류를 책정하는 기업은 아직 적자 실적에서 벗어나지 못한 스타트업이나 바이오 업체가 주를 이룬다.

프리IPO 과정에서도 2021년과 2022년 연간 실적 추정치가 제공됐다. 하지만 더블유씨피가 지난해 거둔 실제 실적(매출액 1855억원, 405억원)은 투자 유치 당시 제시된 실적 추산치(2021억원, 475억원)에 못 미친 것으로 나타났다. 상장예비기업과 상장주관사가 내놓는 추정치가 가진 한계를 엿볼 수 있는 대목이다.

2차전지 분리막을 생산하는 더블유씨피는 국내외 2차전지 기업 9곳을 비교기업으로 선정했다. 평가시가총액을 산출하는 과정에서 'EV/EBITDA' 지표를 활용했다. 피어그룹 EV/EBITDA의 평균치를 산출해 45.85배를 밸류에이션에 적용했다. 하지만 국내 분리막 1위인 SK아이이테크놀로지(38배)보다 오히려 높은 멀티플을 써 고밸류라는 시각도 나오고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- [LP Radar]회원지급률 낮춘 과기공, LP 금리 고점 찍었나

- [VC 투자기업]인테리어 유니콘 '오늘의집', 미국 법인 설립

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진

- IPO 빅딜 휩쓴 '미래에셋·삼성'…격전마다 '승전보'

- '4조 밸류' 퓨리오사AI, 상장주관사 '미래·삼성'