지노믹트리, 미국 임상 전 '컨버터블 노트' 상환 이자 1% 협의해 136억 채무 정리, 보유 현금 활용 목표

심아란 기자공개 2022-08-16 08:14:44

이 기사는 2022년 08월 12일 14:14 thebell 에 표출된 기사입니다.

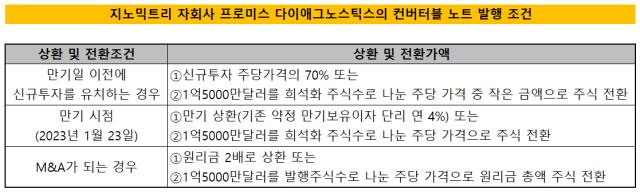

지노믹트리는 미국 자회사 프로미스 다이애그노스틱스(Promis Diagnostics, 이하 프로미스)가 발행했던 컨버터블 노트를 조기에 상환했다고 반기보고서에 기재했다. 기존에 조기 상환 조건은 없었으며 만기는 내년 1월, 만기보장수익률은 단리로 연간 4%였다. 그러나 지노믹트리는 투자자와 조기 상환을 협의하고 연 이자율은 1%로 조정했다. 이를 통해 136억원을 채무 상환에 지출했다.

프로미스는 2020년 1월에 1080만달러(약 130억원) 규모의 컨버터블 노트를 발행했다. 이는 지노믹트리 초기 투자자이자 현재까지 2대주주 자리를 지키는 KB인베스트먼트와 솔리더스인베스트먼트가 인수했다.

컨버터블 노트는 국내에서 아직 허용되지 않은 제도다. 전환사채(CB)와 비슷한 상품이지만 발행 시점에 밸류를 고정하지 않는 점이 차이다. 초기 기업은 적정한 가치를 매기기 어려운 만큼 후기 라운드에서 결정되는 가격에 따라 투자 단가를 결정하는 방식이다. 프로미스 컨버터블 노트의 전환권 가격은 신규 투자 대비 30% 할인할 예정이었다.

후기 펀딩에서 기업가치를 높이지 못할 상황을 고려해 밸류 상한선도 약속돼 있다. 프로미스의 경우 새로 발행될 주식을 포함한 지분가치(Equity Value)를 1억5000만달러(약 1960억원)로 정해둔 상태였다.

지노믹트리 관계자는 "코로나19 이후 자체적으로 수익을 창출할 수 있는 능력을 갖췄다고 판단해 컨버터블 노트 상환을 결정했다"라며 "향후 자회사 상장 이후 오버행 이슈를 사전에 해소하려는 목적"이라고 설명했다.

실제로 프로미스는 미국에서 코로나19 검사 서비스를 시작하면서 상반기까지 256억원의 매출을 올렸다. 다만 2분기 매출액은 6억원으로 1분기(250억원) 대비 급감했지만 보유 현금을 고려하면 현지 임상은 문제 없다는 설명이다. 상반기 말 기준 프로미스의 현금성자산은 약 350억원 정도로 파악된다.

지노믹트리는 미국에 얼리텍 출시를 위해 2019년 프로미스를 설립했다. 그동안 3000만달러(약 390억원)를 출자해 상반기 말 지분율은 94.8%를 기록 중이다.

얼리텍은 바이오마커를 이용해 암을 조기에 진단하는 제품으로 대장암 조기진단 품목은 국내에서 상용화됐다. 올해 상반기 말 기준 매출액은 6억원을 기록 중이다. 지난해 연간치가 5억원 미만이던 점을 감안하면 매출 규모는 성장했다.

미국에서는 방광암, 대장암 조기진단 제품 품목허가를 추진한다. 방광암 조기진단 제품의 경우 현재 탐색 임상을 진행 중이며 이를 통해 내년에 연구실 소재지에서만 판매하는 LDT(Lab Developed Test) 서비스 론칭을 목표로 세웠다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [캐시플로 모니터]현금창출력 저하 SK케미칼, 3년째 '순현금' 유지 배경은

- 발전 자회사 관리 맡은 윤병석 SK가스 사장, SKMU 의장 겸직

- [LG화학의 변신]배터리 사업 분할 이후 4년, 뭘 얻었을까