[상속의 경제학]김동관 힘실리는 한화, 지분 승계 언제·어떻게⑦추가 지배구조 재편없이 ㈜한화 지분 물려받으면 지분율 36.79%로 확대

조은아 기자공개 2022-09-06 07:38:15

[편집자주]

최근 세대교체 바람과 함께 '상속'이 재계의 중대 과제로 떠올랐다. 5대 그룹 가운데 삼성과 LG, 롯데에서 총수들이 상속세를 납부 중이다. 앞으로도 상속세를 놓고 골머리를 앓는 곳이 늘어날 것으로 보인다. 상속세를 둘러싼 해묵은 논란은 차치해두고 일단 재계는 재원 마련에 분주한 모양새다. 준비가 철저하지 않으면 기업을 물려받는 것마저 험난해지는 탓이다. 더벨이 주요 그룹의 상속세와 재원 마련 방법을 점검해본다.

이 기사는 2022년 08월 31일 10:26 thebell 유료서비스에 표출된 기사입니다.

지금과 같은 분위기라면 지분 승계도 시기의 문제지 기정 사실로 보인다. 현재 김 부회장이 ㈜한화 지분을 확보할 수 있는 다양한 시나리오가 거론되고 있다. 추가 지배구조 재편 가능성 역시 활발하게 제기되는 중이다. 최근 몇 년 한화그룹이 계열사를 쪼개고 더하는 사업 재편 및 지배구조 재편을 꾸준히 진행해온 만큼 앞으로도 추가 재편이 이뤄질 수 있다.

거론되는 시나리오 중 하나는 김동관 부회장이 지분 50%를 보유해 최대주주에 올라있는 한화에너지를 ㈜한화와 합병하는 방안이다. 다만 이는 비상장사를 이용한 승계라는 점에서 논란에 직면할 수 있다. 사용하기 쉽지 않은 카드다.

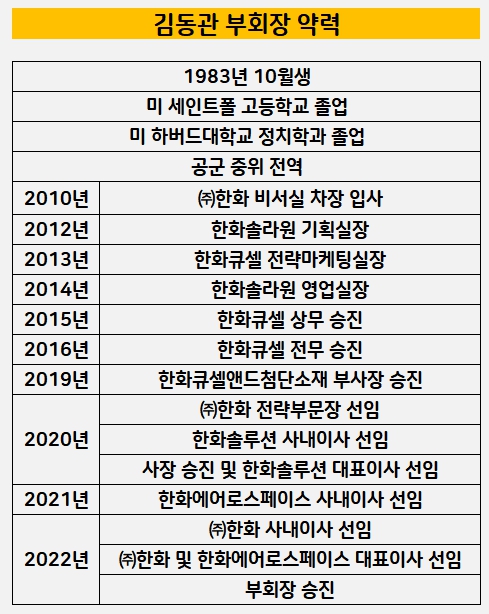

김 회장은 오랜 기간 승계를 준비해온 것으로 전해진다. 일찌감치 김 부회장에게 신사업을 맡겨 경영능력을 증명할 시험대를 만들어줬다. 이후엔 핵심 계열사의 사내이사를 거쳐 순차적으로 대표이사에 오를 수 있도록 길도 만들어줬다. 이러한 과정을 차근차근 밟아온 만큼 지분을 물려주는 과정에서도 편법 등 불필요한 잡음을 내며 김 부회장 체제에 부담을 안기지는 않을 것이란 관측이 지배적이다.

재계에선 김 부회장이 직접 ㈜한화 지분을 매입하거나 자신이 거느리고 있는 한화에너지를 통해 ㈜한화 지분을 늘리는 방법을 사용할 가능성이 높다고 보고 있다. 그러나 굳이 이 방법을 사용하지 않아도 김 회장의 지분을 물려받으면 김 부회장이 쉽게 최대주주로 올라설 수 있다. 김 회장의 지분을 증여 혹은 상속 받고 세금 역시 세율대로 납부하면 된다.

김 회장은 ㈜한화 지분 22.65%를 보유 중이다. 김 부회장이 보유한 ㈜한화 지분율(4.44%)을 더하면 지분율은 27.09%까지 높아진다. 한화에너지가 보유하고 있는 지분 9.70%를 더하면 36.79%까지 높아져 김 부회장이 확고한 개인 최대주주에 오른다. 향후 별다른 작업 없이도 확실한 지배력을 갖추게 되는 셈이다.

전날 종가(3만1150원)를 적용하면 지분 가치는 5289억원이다. 증여받을 경우 최고세율 60%를 적용해 3173억원의 증여세를 내야 한다. 적지 않은 금액이지만 연부연납 제도를 활용하면 한 번에 내야할 돈은 500억원이 조금 넘는 수준이다. 김 부회장이 충분히 감당할 수 있다는 관측이다.

문제는 시점이다. 김 회장이 멀지 않은 시기 지분까지 넘겨주면서 증여를 선택할지 혹은 지분을 계속 보유하고 있다가 상속을 선택할지 여부는 미지수다. 부회장까지 오른 만큼 조만간 증여할 수 있다는 전망도 나오지만 이는 다르게 보면 이미 김동관 체제인 만큼 급할 게 없다는 얘기도 된다. 막판까지 지분을 통해 영향력을 유지하는 과거 총수들의 사례를 봤을 때 지분 승계는 먼 일이라는 주장 역시 설득력이 있다.

증여와 상속은 같은 법을 적용받아 세율 등 모든 면에서 거의 같지만 주가가 낮은 시기를 선택할 수 있다는 점에서 증여가 조금 유리하다. 한화그룹이 증여로 마음을 먹었다면 ㈜한화 주가가 1만원대로 내려앉았던 2020년이 가장 유리했다.

그러나 당시만 해도 김 부회장이 아직 사장에도 오르기 전인 만큼 증여는 섣부른 느낌이 있었던 것으로 보인다. 과거 10년의 주가 추이를 봤을 때 ㈜한화 주가는 현재 그리 높은 수준은 아니다. 지금도 증여하기에 불리한 시점은 아니라는 얘기다.

형제간 지분 승계도 관심이다. 김동관 부회장이 1983년, 김동원 한화생명 부사장이 1985년생, 김동선 한화솔루션 상무가 1989년생이다. 차남 김동원 부사장은 2014년 한화그룹에 입사해 2015년부터 한화생명에 몸담고 있다. 아직 경영능력을 증명하려면 갈 길이 멀다. 삼남 김동선 상무 역시 아직 자리를 잡지 못하고 있는 모양새다.

두 동생들이 금융과 유통 사업을 중심으로 독립한다는 시나리오가 여전히 나오고는 있지만 시나리오대로 갈지는 알 수 없다. 유통 사업의 대부분을 차지했던 한화갤러리아가 지난해 한화솔루션으로 흡수합병됐다. 올해 한화건설마저 ㈜한화로 흡수합병되면서 김 부회장이 건설 사업도 직접 챙기게 됐다.

한화생명은 김동원 부사장이 가져갈 것이란 관측이 꾸준히 제기되지만 지금으로선 ㈜한화의 지분율이 43.24%에 이른다. ㈜한화 아래 계속 있을 경우 김 부회장의 승자 독식(Winner Takes it All)이 가능해지는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [제약바이오 R&D 인사이더스]'라면의 원조' 삼양식품의 바이오 도전 시작은 '대체육'

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다

- 명문제약, 영업이익 감소에도 개량신약 드라이브

- '조직재생' 티앤알바이오팹, 첫 베팅 '메디컬코스메틱'

- [K-바이오텍 열전]'생태계 조력자' 바이오리서치AI, 설립 2년차에 '매출'

- [thebell interview]KT의 엔젠바이오, 클리아랩 인수로 기술에 '실적까지'

- 한독, 70주년 기념 전 임직원에 '스톡옵션' 100주 쐈다

- '큐리진' 물질 산 종근당, CGT 투자서 자체개발로 확장

- [Peer Match Up/정유 4사]신사업에 사활 건 정유사, '같은 듯 다른' 미래 방향성

조은아 기자의 다른 기사 보기

-

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [오너경영인 보수 분석]총수 연봉도 좌우하는 GS칼텍스 실적

- ㈜두산, 자회사 DLS에 400억 자금 수혈

- [한화그룹은 지금]마지막 퍼즐, ㈜한화 건설부문 향배는

- [오너경영인 보수 분석]상여보다 고정적 '급여' 의존하는 SK그룹

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 제때 이별하지 못한 대가

- [한화그룹은 지금]삼형제, 현실적인 경영 분담 방안은