[스팩, 개미 군단의 역습]'고평가' 반대하는 소액주주..."밸류에이션 보완해야"②목표 시총 맞춰 밸류에이션...상대가치평가로 객관성 더해야

안준호 기자공개 2022-11-22 13:59:39

[편집자주]

스팩 시장을 주도하는 세력이 기관투자자에서 개미들로 옮겨가고 있다. 전체 주주 중에서 소액주주가 차지하는비율이 60%가 넘는 스팩이 속속 등장하고 있다. 금리 상승 등으로 수익률 높은 다른 금융 상품을 찾는 기관투자자가 많아지면서 스팩에서 자금을 빼는 추세다. 빈자리를 메운 똑똑한 개미들이 영향력을 과시하고 있다. 합병 대상 기업의 성장성이나 몸값에 의구심을 품고 주주총회에서 반대표를 던지는 경우도 발생했다. 몇몇 기관투자자만 신경쓰면 됐던 예전과 달리, 증권사도 이제는 개미들의 눈치를 봐야한다. 거래소로부터 심사 승인만 받으면 '자동 상장'이라는 인식도 무색해졌다. 더벨에서는 개미의 시대가 도래한 스팩 시장의 상황을 짚어보고자 한다.

이 기사는 2022년 11월 18일 07:34 thebell 에 표출된 기사입니다.

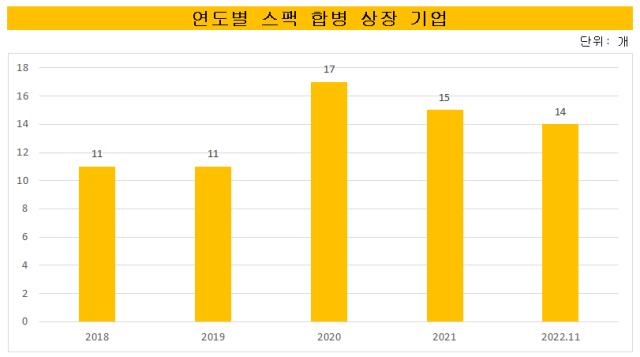

다만 금리인상이 본격적으로 시작된 현재는 이야기가 다르다. '자동문'이던 스팩 합병이 개인 투자자들의 반대로 철회되는 사례가 속속 나타나고 있다. 투자은행(IB) 업계에서는 스팩도 개인 투자자들의 눈높이에 맞춰 세밀한 밸류에이션이 필요하다는 지적이 나온다.

◇스팩 합병 '파행' 원인은 밸류에이션

스팩은 비상장 기업을 인수합병(M&A) 하는 것이 목적인 서류상 회사다. 공모를 거쳐 증시에 상장하지만 최대 3년(36개월) 동안 합병 대상을 찾지 못하면 상장폐지된다. 상장폐지 되더라도 공모 투자자들에게는 투자금과 함께 이자를 돌려준다.

다만 이자 수익만을 노리고 스팩을 사들이는 투자자는 많지 않다. 예적금이나 증권사 발행어음에만 투자해도 5% 이상의 이자를 받을 수 있는 시대다. 3년 가량은 묶여도 괜찮은 자금을 스팩에 투자한 뒤 합병을 거쳐 추가 소득을 올리는 것이 투자자들의 목적이다. 합병 비율이 큰 차이가 날 경우 주총에서 과감하게 반대표를 행사하기도 한다.

특히 문제가 되는 것은 합병 비율이다. 스팩 합병은 수요예측을 통한 밸류에이션 과정이 존재하지 않는다. 피합병 기업의 자산가치와 수익가치를 일정 비율로 산술평균해 기업가치를 산출한다. 유사 업종의 피어그룹을 선정한 뒤 주가수익비율(PER) 등의 배수를 곱하는 일반 IPO와는 상이한 방식이다.

최근 스튜디오 삼익과 합병에 실패한 IBK제13호스팩의 경우 추진 과정에서 수차례 밸류에이션을 변경했다. 첫 합병 발표 당시에는 1000억원이 넘는 기업가치를 제시했다. 최종적으로는 780억원까지 기업가치가 할인됐다. IBK제13호스팩은 소액주주 비중이 65%에 달했는데, 이들 주주들이 합병에 동의하지 않은 것이 파행 원인으로 풀이된다.

IB업계 관계자는 "공모주 시장 불황과 함께 스팩 열풍이 불면서 새롭게 시장에 진입한 개인 투자자들이 크게 늘었다"며 "소액주주 비중이 큰 스팩은 합병 과정에서 개인 주주들을 설득하는 과정이 필수적"이라고 설명했다.

◇'목표 시총' 맞춰 밸류에이션...소액주주 설득 위해 보완해야

스팩 합병 기업의 '몸값'이 고무줄처럼 바뀌는 이유는 무엇일까. 절대가치평가를 진행하더라도 사실상 피합병 기업이 원하는 밸류에이션은 존재한다는 것이 IB업계의 설명이다. 일반적인 IPO나 투자유치와 마찬가지로 기존에 상장한 기업의 시가총액과 비교가 이뤄질 수밖에 없다는 것이다.

IB업계 관계자는 "공시에 적시하지 않더라도 피합병 기업이 원하는 수준의 기업가치는 존재하기 마련"이라며 "그렇기 때문에 증권사들도 규모가 다른 스팩들을 미리 상장해 놓고 몸값에 맞춰 합병을 추진한다'고 설명했다.

통상적인 IPO의 경우 수요예측을 통해 밸류에이션이 조정된다. 전문성을 갖춘 기관 투자자들이 참여해 밸류에이션의 적정성을 판별하는 절차다. 스팩의 경우 이런 밸류에이션 과정이 없다. 비상장 기업에 대한 정보가 부족한 개인 투자자들이 합병 비율의 적정성을 따지기도 어렵다.

스팩 합병 과정의 갈등을 줄이기 위해 밸류에이션 방식을 보완할 필요가 있다는 의견도 나온다. 산출 방식을 바꾸진 않더라도 최소한 피합병 기업과 유사한 곳을 피어그룹으로 제시할 필요는 있다는 것이다. 상대가치평가법의 경우 절대가치평가보다 시장 분위기를 반영하기 쉽고, 계산도 간단하다는 장점이 있다.

증권업계 한 관계자는 "소액주주들을 일일히 찾아다니며 설득하는 것도 힘들기 때문에 애초에 증권신고서를 보다 더 세밀하게 써야 한다"며 "밸류에이션과 합병 비율의 객관성을 높이기 위해 피어그룹을 제시하는 것도 필요해 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [IPO 블루프린트 체크]바이오노트, 엔데믹과 함께 '멈춰버린' 투자시계

- 'K-방산' 탑승 풍산, 새 캐시카우로 '매력 어필'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [PE 포트폴리오 엿보기]'매각 추진' 에프앤디넷, 체질개선 노력 빛 보나

- 딜로이트안진, TPG의 녹수 매각 '숨은 도우미'

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- '중복 상장 피하자' 네이버웹툰, 자회사 작가컴퍼니 매각 추진

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

안준호 기자의 다른 기사 보기

-

- [HD현대마린솔루션 IPO]'문전성시' IR "자료 구하기도 어렵다"

- [IPO 모니터]퓨리오사AI, 시장개척 무기 'HBM3'

- [IB 풍향계]미래·삼성 손잡은 퓨리오사AI, '파두 사태' 의식했나

- [IPO 모니터]'연간 성적' 반영 이노그리드, 실적 추정 근거 더했다

- [토스 IPO]순손실 빠르게 축소, 수익성 확보 '청신호'

- [Market Watch]1분기 IPO 급감, 거래소 '인사 지연' 영향 미쳤나

- [IPO 모니터]'명품 키즈' 앞세운 에스이인터내셔널, 투자유치 시동

- [thebell interview]법무법인 광화문, '원스톱 솔루션'으로 승부수

- [Company & IB]IPO '저울질' 오아시스, 주관사 교체 가능성은

- [IB 풍향계]교보증권, 스팩 '실속' 다 챙겼다…잇달아 합병 도전