금투세, 원천징수 '애매'…시스템 구축 증권사만 속탄다 인출제한 가이드라인 필요…재산권 침해 우려

윤종학 기자공개 2022-11-23 08:41:36

이 기사는 2022년 11월 21일 14:58 thebell 에 표출된 기사입니다.

증권업계에서는 가장 시급한 이슈로 세금징수 방식을 꼽는다. 금융투자 소득은 크게 '보유에 따른 소득', '매매에 따른 소득'으로 나눌 수 있다. 이자, 배당 등 보유에 따른 소득은 금융소득종합과세 대상이며, 주식 매매차익 등 매매에 따른 소득은 이번에 도입 논의 중인 금융투자소득세에 포함된다. 금융투자소득세는 금융소득종합과세와 별도로 분리과세 대상이라는 뜻이다.

최종적으로 납세자는 매해 5월 과세 기간이 종료되면 금융소득종합과세를 신고하고 금융투자소득세를 별도로 신고해야 한다. 대표적 분리과세 항목인 양도세, 퇴직소득세 등에 금융투자소득세가 더해진 것이다. 개인투자자 입장에서는 신고, 환급 등 추가 절차가 늘어난 셈인데 증권사들도 개인투자자 보호장치를 정비하기 위해 기본공제 한도관리 시스템, 원천징수 시스템 등을 구축하고 있다.

대부분 증권사들이 시스템 구축 자체는 가능할 것으로 보고있다. 10월말 기준 증권사 32곳 중 31곳은 2023년 1월1일 금융투자소득세 시행에 문제가 없도록 시스템 완비가 가능한 것으로 조사됐다. 앞서 야당에서도 시스템 정비 시기를 6개월 연기할 수 있다는 입장을 밝히기도 한 만큼 시스템 구축 자체에는 큰 무리가 없는 셈이다.

다만 시스템 자체에 구멍이 있을 수 밖에 없다는 지적이 나온다. 업계 관계자는 "시스템 완비 자체는 시기의 차이일 뿐 대부분 증권사가 구축 가능할 것으로 본다"며 "하지만 구체적 가이드라인 없이 원천징수 방식 등에 대해 일관된 시스템을 구축할 지는 별개의 문제"라고 말했다.

분리과세 대상인 금융투자소득세는 원천징수 대상이다. 소득을 지급하는 자(국가, 법인 및 개인사업자, 비사업자 포함) 등이 관련 세금을 미리 징수하는 방식으로 통상 원천징수는 소득 발생 시기와 큰 차이가 없이 진행되기 때문에 일치화가 쉽다. 하지만 금융투자에서는 매매시 마다 소득이 발생되지만 원천징수 시기는 6월, 12월로 갭이 크다. 원천징수 시기까지 소득금액을 묶어둘 수 밖에 없는 셈이다.

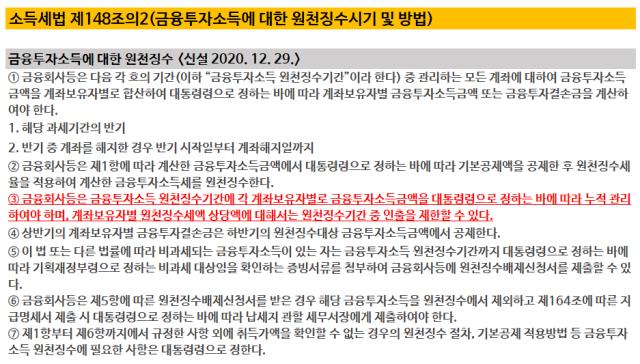

이 부분을 금융사가 인출제한을 할 수 있도록 하는 조항을 넣어 재량에 맡겨둔 것으로 보인다. 소득세법 제148조의2(금융투자소득에 대한 원천징수시기 및 방법)에 따르면 '금융회사 등은 금융투자소득 원천징수기간 중 관리하는 모든 계좌에 대해 금융투자소득금액을 계좌보유자별로 합산해 계좌보유자별 금융투자소득금액 또는 금융투자결손금을 계산해야 한다'고 의무사항으로 명시했다.

반면 인출제한과 관련해 '금융회사 등은 금융투자소득 원천징수기간에 각 계좌보유자별로 금융투자소득금액을 누적 관리해야 하며 계좌보유자별 원천징수세액 상당액에 대해서는 원천징수기간 중 인출을 제한할 수 있다'고 책임소재를 금융사쪽에 남겨 뒀다.

증권업계의 고민도 이 부분이다. 고객이 금융투자상품을 매매할 때마다 20~25%의 원천징수세율분을 인출제한하는 방식을 적용하면 고객들의 반발이 클 수 밖에 없다. 가령 1월에 주식매매 차익으로 1000만원의 수익을 냈다면 이 중 약 200만원은 추가 주식매매에 활용할 수는 있지만 인출은 불가능하다.

물론 헌법에서 세금과 관련해 인출제한 등의 내용을 보장해 주고 있지만 납부 시점과 소득 발생 시점의 차이를 감안하면 재산권 침해 논란에서 자유롭지 않다. 인출제한 없이 운영하다 원천징수 시기에 부족분을 증권사에서 먼저 납부하고 투자자에게 청구하는 방식 등도 고려할 수 있지만 이는 증권사에게 부담일 수 밖에 없다.

업계 관계자는 "어떤 방식이든 증권사 입장에서는 부담일 수 밖에 없다"며 "장기적으로는 증권사별로 원천징수 방식이 달라지면 고객들도 혼란에 빠질 수 밖에 없어 이 부분에 대한 명확한 가이드라인이 필요하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

- [한국투자캐피탈]6년 만에 사내이사 신규 선임…사내이사 2인 체제로

- [이사회 분석]OSB저축, 장찬 신임 대표 이사회 '재정비'

- [금융지주 해외은행 실적 점검]갈 길 바쁜 농협은행…캄보디아 법인 '역성장'

- [이사회 모니터]BNP파리바-신한금융 합작경영 상징 '이사회 쿼터'

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [저축은행 유동성 진단]상상인계열, 유동성 '최상위권'…관건은 건전성 관리

- [KB캐피탈 인수 10년]‘KB차차차’ 앞세워 국내 대표 중고차거래 금융사

윤종학 기자의 다른 기사 보기

-

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [2분기 추천상품]연금보험 인기 여전…가판대 소폭 교체

- 이지스운용, 독일 트리아논빌딩 매각 '산 넘어 산'

- 코람코운용, 국내2부문 보강…운용 전문성 강화

- 디셈버앤컴퍼니, 자문업 진출…수익 다각화 총력

- 세컨더리 펀드, 증권사 리테일 전략상품 '부각'

- 타임폴리오, 코벤펀드 자금몰이…비상장 정조준

- 파인밸류운용, 공모주 훈풍에 연초 '자금몰이'

- [매니저 프로파일]시장 트렌드 분석, 모멘텀 투자 이지스운용 박택영 팀장

- 'ETF 1위' 위협 삼성운용, 미래에셋 출신 또 영입