[무늬 뿐인 자본, 신종자본증권]다시 보는 두산인프라코어 사례 '자본인정 논란'⑤2012년 비금융사 최초로 발행...'선순위' '5년 콜' 조건 등으로 논쟁

양도웅 기자공개 2022-11-30 09:59:29

[편집자주]

흥국생명이 2009년 우리은행 사례 이후 신종자본증권 콜옵션 미행사를 결정하면서 자본시장에 예상치 못한 후폭풍이 불었다. 금융당국까지 나서면서 사태를 진화했고 결국 흥국생명은 입장을 번복해 콜옵션을 행사했다. 신종자본증권은 만기가 30년 혹은 그 이상이고, 발행사가 자기 의지대로 콜옵션을 행사할 수 있도록 설계돼 그 특징을 토대로 자본으로 인정받는다. 다만 흥국생명 사태 이후 신종자본증권을 진정 자본으로 봐야 하는지에 대한 의구심이 제기되고 있다. THE CFO가 조명하고자 하는 곳도 이 지점이다. 더불어 금융사보다 발행 규정이 느슨한 비금융사의 신종자본증권은 취지대로 발행되고 운용되고 있는지도 함께 살펴본다.

이 기사는 2022년 11월 23일 08:13 THE CFO에 표출된 기사입니다.

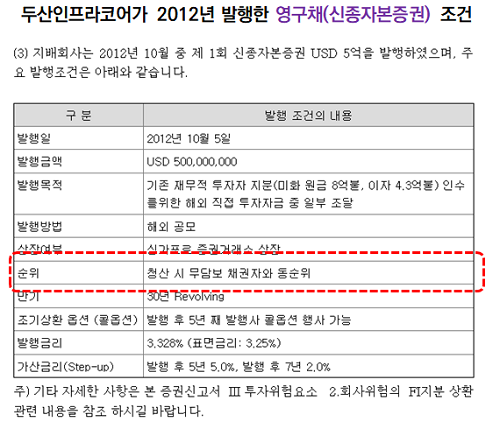

2012년 두산인프라코어는 만기 30년짜리(연장 가능) 영구채를 발행했다. 당시 국내에서 일반기업이 영구채를 발행한 건 처음이었다. 과거 밥캣 인수를 도와준 재무적 투자자(FI)들이 보유한 지분을 인수하기 위해서였다. 규모는 5억달러, 금리는 3.328%였다. 그해 3년물 회사채의 연평균 금리가 3.77%였으니 발행사에 좋은 조건이었다.

여기까지만 보면 최근 논란을 촉발시킨 흥국생명의 영구채와 큰 차이가 없어 보인다. 2017년 흥국생명이 발행한 영구채도 만기 30년에 5억달러 규모였다. 5년 뒤 발행사가 중도상환할 수 있는 권리(콜옵션)가 있고 중도상환하지 않을 시 금리가 오르는 스텝업 조항이 있는 점도 동일했다.

차이가 있다면 변제 순위였다. 두산인프라코어 영구채는 '선순위'였고 흥국생명 영구채는 '후순위'였다. 당시 두산인프라코어는 해당 영구채 순위에 대해 "청산 시 무담보 채권자와 동순위"라고 밝혔는데, 일반 회사채와 동일한 변제 순위로 구조를 짠 셈이다. 이는 두산인프라코어 영구채의 금리가 낮았던 이유로 풀이된다.

영구채를 자본으로 인정하는 결정적 이유는 발행사가 영구채로 조달한 돈을 갚지 않아도 되기 때문이다. 만기가 30년 이상인 것에 더해 발행사가 만기를 지속해서 연장할 수 있는 점, 그리고 변제 순위가 후순위인 점 등이 발행사가 돈을 갚지 않아도 되도록 만든다.

하지만 두산인프라코어 영구채는 후순위가 아닌 신종자본증권이었다. 더욱이 두산인프라코어는 5년 뒤 투자자가 돈을 돌려받는 조건을 내걸었기 때문에 해당 영구채는 실상 5년물 회사채와 다름없었다. 금융회사 영구채 발행과 달리 비금융회사 영구채 발행에 대해 (지금도 그렇지만) 제도화가 제대로 이뤄지지 않은 점을 활용한 것이다.

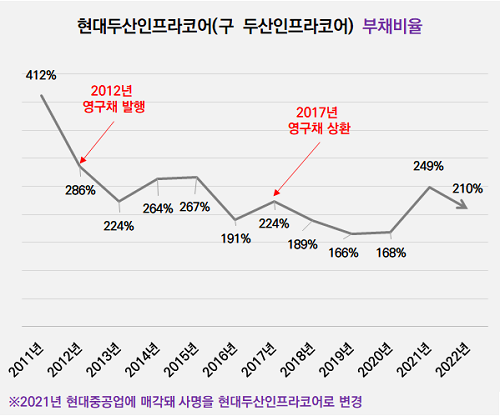

당시 박용만 두산그룹 회장은 "세계적인 저성장 기조에 대응하기 위한 재무적인 혁신 조치"라고 의미 부여했지만, 시장과 학계 등에선 회사채 발행이 부담스러운 부실 기업이 일시적으로 재무제표의 숫자만을 좋게 만드는 데 영구채가 쓰일 수 있다며 우려를 표하기도 했다. 실제 2011년 말 400%가 넘었던 두산인프라코어 부채비율은 200%대로 뚝 떨어졌다.

영구채 발행을 허용한 금융감독원과 이러한 결정에 금융위원회가 부정적 입장을 내면서 논란은 더욱더 커지기도 했다. 금융위 입장은 시장과 학계 등에서 목소리 낸 비판의 요지와 동일했다. 영구채가 기업의 부실을 가리는 회사채라는 것이었다.

이로부터 10년이 지난 지금 어느 쪽 의견이 설득력 있는 걸까. 재무적인 혁신 조치로 두산인프라코어는 승승장구하고 있을까, 아니면 영구채 발행에도 불구하고 재무적으로 쉽지 않은 싸움을 계속하고 있을까.

두산인프라코어는 2012년 발행한 영구채를 2017년 신주인수권부사채(BW)를 발행해 5년만에 갚았다. 영구채가 5년물 회사채나 다름없음을 인정한 꼴이었다. 자본을 줄이고 부채를 늘렸기 때문에 그간의 노력으로 100%대로 낮춘 부채비율도 2017년 말 224%로 뛰어올랐다. 부채비율 200%는 부실 기업을 가르는 기준선이다.

지난해 결국 두산인프라코어는 현대중공업그룹으로 매각됐다. 유동성 위기에 빠진 그룹의 자금 확보를 위한 결정이었다. 하지만 영구채가 실은 회사채와 다르지 않다는 것, 영구채가 기업 부실을 일시적으로 좋게 보이게 한다는 지적이 아주 틀린 말은 아니라는 점 등이 두산인프라코어 사례로 확인된 셈이다.

이런 결과에도 여전히 재무적으로 막다를 골목에 내몰린 많은 기업이 영구채를 발행하고 있다. 특히 코로나19 팬데믹으로 2년 넘게 '하늘 길'이 막힌 저비용항공사와 극장 문을 오랫동안 걸어잠근 영화관 업체들이 눈에 띈다.

이들이 발행한 영구채는 공교롭게도 두산인프라코어가 10년 전 발행한 영구채와 동일하게 '선순위'다. 조기상환이 사실상 강제되는 점까지 고려하면 이들이 발행한 건 영구채가 아닌 회사채와 다를 바 없다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

양도웅 기자의 다른 기사 보기

-

- [비상장사 재무분석]'끊임없는 투자' 현대트랜시스, 끊임없는 차입

- [Board Index/BSM분석]기아, '투자 역량' 추가…GM은 '리스크 관리'에 역점

- [CFO는 지금]'운전자본 관리' 성공한 강옥구 모델솔루션 CFO

- [Board Index/BSM분석]한·일 1등 車부품사 '현대모비스와 덴소' 비교해보니

- BSM 요약 설명서

- [밸류업 프로그램 리뷰]현대비앤지스틸, 8년만 무배당…밸류업 참여 '고심'

- [CFO 성과 보수]삼성전자 제친 현대차·기아, CFO 인센티브도 '두둑'

- [밸류업 프로그램 리뷰]PER로 보면…한온시스템, 지금이 가장 '비싼 몸값'

- [CFO는 지금]"현대제철 저평가 이유 무엇인가" 김광평 전무 대답은

- [Board Index/현대차그룹]'배당주'로 진화하는 현대차·기아…수익률 5% 육박