[금융지주 계열사 성과평가/신한금융]성장가도 신한저축, 제주은행과 격차 벌렸다⑤2020년 순익 역전 후 격차 249억까지 확대

이기욱 기자공개 2022-12-07 07:20:44

이 기사는 2022년 12월 05일 07:30 thebell 에 표출된 기사입니다.

특히 올해에는 두 회사의 경영 전략이 갈리면서 그 격차가 더욱 확대되는 모습이다. 임기만료를 앞둔 이희수 신한저축은행 대표는 가계·기업대출 양 부문에서 영업을 크게 확대하며 실적을 크게 개선시킨 반면 박우혁 제주은행장은 취임 첫 해 영업 확대보다는 리스크 관리에 만전을 기하고 있다.

◇신한저축은행, 업계 불황에도 성장세 지속…제주은행은 ‘주춤’

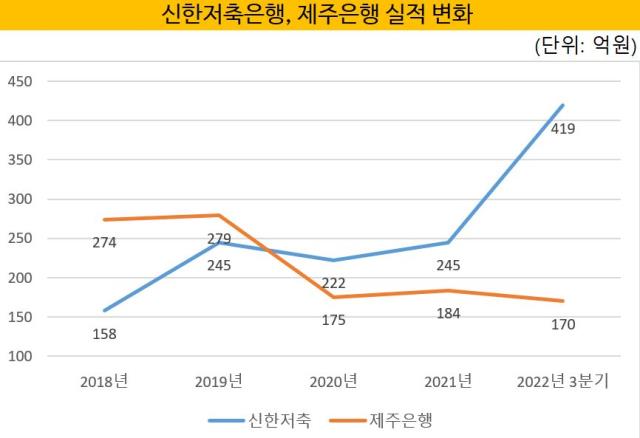

이희수 대표(사진)는 올해 전체 저축은행 업계가 부진을 겪고 있는 상황 속에서도 신한저축은행의 가파른 성장세를 이끌었다. 3분기말 기준 신한저축은행의 당기순이익은 419억원으로 지난해 동기(219억원) 대비 91.32% 증가했다. 같은 기간 SBI저축은행(-12.24%), OK저축은행(-41.62%), 웰컴저축은행(-26.58%), 한국투자저축은행(-5.6%) 등 주요 저축은행들은 대부분 기준금리 인상과 가계대출 규제 강화 등 악재로 인해 전년 대비 실적이 하락했다.

이희수 대표(사진)는 올해 전체 저축은행 업계가 부진을 겪고 있는 상황 속에서도 신한저축은행의 가파른 성장세를 이끌었다. 3분기말 기준 신한저축은행의 당기순이익은 419억원으로 지난해 동기(219억원) 대비 91.32% 증가했다. 같은 기간 SBI저축은행(-12.24%), OK저축은행(-41.62%), 웰컴저축은행(-26.58%), 한국투자저축은행(-5.6%) 등 주요 저축은행들은 대부분 기준금리 인상과 가계대출 규제 강화 등 악재로 인해 전년 대비 실적이 하락했다.실질적인 경쟁 상대인 타 금융지주 계열 저축은행들과의 차이도 더욱 확대됐다. KB저축은행의 경우 지난해 동기 대비 26.5% 줄어든 112억원의 당기순이익을 기록했으며 하나저축은행의 순익도 158억원에서 112억원으로 순익이 감소했다. 우리금융저축은행도 지난해 동기(108억원)보다 22.2% 줄어든 84억원의 당기순이익을 거뒀다.

그룹 내 존재감도 키워가고 있다. 지난 2020년 제주은행의 순익을 넘어선 이후 그 격차를 더욱 벌리는 중이다. 제주은행과 신한저축은행은 각각 1금융권과 2금융권에 속해 있기 때문에 영업 특성에는 다소 차이가 있지만 예대마진을 기반으로 수익을 창출한다는 공통점을 갖고 있다. 자산규모도 3조1010억원(신한저축은행)과 7조2207억원(제주은행)으로 계열사들 중에서는 가장 비슷한 수준을 유지하고 있다.

지난 2019년까지만해도 신한저축은행은 245억원의 당기순이익을 기록하며 제주은행(279억원)보다 34억원 낮은 순익을 기록했으나 2020년 222억원의 순익을 거두며 역전에 성공했다. 당시 제주은행은 이보다 47억원 작은 175억원의 순익을 거뒀다.

2021년에는 각각 245억원과184억원의 당기순이익을 기록하며 격차 61억원으로 확대됐다. 올해 3분기에는 419억원과 170억원으로 그 격차가 249억원으로 벌어졌다. 신한저축은행은 순익이 91.3% 늘어난 반면 제주은행은 21.3% 감소했다.

◇신한저축, 가계·기업 양 부문 동반 성장…금리인상에도 예대마진은 축소

신한저축은행은 이 대표 체제 하에서 2년동안 기업대출과 가계대출 양 부문에서 균형잡힌 성장을 이뤄냈다. 2020년말 5587억원이었던 중소기업대출 잔액은 올해 3분기 9290억원으로 66.28% 증가했으며 가계여신도 1조1365억원에서 1조8857억원으로 65.92% 늘어났다.

지난해 많은 저축은행들이 부동산 시장 호황에 힘입어 PF대출 등 기업 대출을 크게 확대했으나 신한저축은행은 꾸준히 가계대출 중심의 포트폴리오를 유지했다. 2020년말 66.74%였던 가계대출 비중은 이듬해 올해 3분기말에도 66.35%로 비슷한 수치를 보였다.

예대마진은 올해 금리인상에도 불구하고 오히려 전년 대비 줄어 들었다. 올해 3분기 신한저축은행의 평균예수부채는 2조4401억원이며 이로부터 발생한 이자비용은 403억원으로 나타났다. 연평균 예금금리는 2.2% 수준이다.

평균대출채권과 대출이자수익은 각각 2조7131억원과 1564억원으로 나타났다. 연평균 대출금리는 7.69%다. 예대마진은 5.48%포인트로 지난해 3분기(5.56%) 대비 0.08%포인트 축소됐다. 마진을 줄이는 대신 영업규모를 늘리는 박리다매 전략을 선택한 것으로 해석된다.

이는 우수한 건전성 지표가 바탕이 됐기 때문에 가능할 수 있었다. 올해 3분기말 기준 신한저축은행의 고정이하여신비율은 1.71%로 지난해말(2.13%) 대비 0.42%포인트 개선됐다. 이 대표 취임 당시인 2020년말(2.69%)보다는 0.98%포인트 낮아졌다.

다만 고정이하여신에 해당하지 않는 잠재부실채권 ‘요주의 여신’의 규모가 지난해말 2266억원에서 올해 3분기말 3450억원으로 52.25%나 증가한 것으로 나타났다. 연이은 금리인상으로 취약 차주의 부실 위험이 커지고 있는 만큼 현재의 영업확대 기조를 내년에도 이어나가기는 쉽지 않을 전망이다.

◇박우혁 제주은행장 취임 첫 해…충당금 늘리며 부실 위험 대비

제주은행은 올해 신한저축은행과는 상반된 경영 전략을 보여줬다. 박우혁 제주은행장(사진)은 올해 취임 첫 해를 맞이해 무리한 영업 확대보다 리스크 관리에 역량을 집중했다.

제주은행은 올해 신한저축은행과는 상반된 경영 전략을 보여줬다. 박우혁 제주은행장(사진)은 올해 취임 첫 해를 맞이해 무리한 영업 확대보다 리스크 관리에 역량을 집중했다.영업실적 자체는 지난해 동기 대비 증가된 수치를 보였다. 3분기 제주은행의 이자수익은 1780억원으로 지난해 동기(1331억원) 대비 33.73% 증가했으며 늘어난 이자비용을 감안한 순이자이익도 927억원에서 1125억원으로 21.36%를 기록했다. 금리인상으로 인해 순이자마진(NIM)이 지난해 3분기 1.99%에서 2.24%로 0.25%포인트 상승했다.

총 여신은 지난해말 5조6054억원에서 5조7730억원으로 2.99% 증가하는데 그쳤다. 기업여신은 3조2962억원에서 3조5639억원으로 8.12% 늘어났으나 가계여신을 2조2447억원에서 2조1403억원으로 4.65% 줄이며 영업 속도조절에 나섰다.

동시에 대손충당금 전입액을 늘리며 부실 관리에 선제적으로 나섰다. 고정이하여신비율은 0.53%로 우수한 수치를 유지하고 있지만 위험가중자산이 증가세를 보이고 있기 때문으로 분석된다. 지난해말 2조9204억원이었던 제주은행의 위험가중자산은 올해 3분기말 3조1043억원으로 6.3% 늘어났다.

3분기 제주은행의 대손충당금 전입액은 181억원으로 지난해 동기(69억원) 대비 두 배 이상 증가했다. 고정이하여신 대비 대손충당금 비중인 NPL커버리지비율은 95.18%에서 125.16%로 29.98%포인트 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '전방투자 수혜' 유니셈, 증설 호재 성장 기대감

- [돌아온 임종윤 넥스트 한미약품]혼돈에도 할 건 한다, 재건 첫 신호탄 100명 공채 시작

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- FI 떠난 스마일게이트RPG, IPO 수면 아래로

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까

- 'SI도 FI도 없었다' 엔케이맥스, 회생절차 돌입

- 문정바이오포럼 1회, 제약사·투자사까지 보폭 넓혔다

이기욱 기자의 다른 기사 보기

-

- [카드사 해외사업 점검]BC카드, 다 권역 결제 인프라 구축…본사 수익 지원

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [이사회 모니터/NH농협캐피탈]농협 출신이 절반 이상…사외이사진에도 포함

- 현실로 다가온 농협판 '미전실'…7월 출범 예정

- [카드사 해외사업 점검]'후발 주자' 하나카드, 일본·페이먼트로 차별화

- [카드사 해외사업 점검]롯데카드, 베트남 법인 매각 없다…"안정적 성장 이어가"

- [카드사 해외사업 점검]KB국민카드, 해답은 '인니'…그룹 역량 집중

- BC카드, 본업 선전 했지만…외부 변수에 실적 '뚝'

- [카드사 해외사업 점검]'급 성장' 이룬 KB국민카드, 이제는 '숨 고르기' 시간

- [여전사경영분석]롯데카드, 자회사 매각 이익 '톡톡'…비카드 수익다변화