[CFO Change]SK E&S가 '배당 효자', 재무실세 파견 이유②'텔레콤·이노베이션' 대비 갑절 배당…㈜SK가 지분 90%, 최대주주 자금줄

이경주 기자공개 2023-01-16 09:16:09

이 기사는 2023년 01월 11일 16:41 THE CFO에 표출된 기사입니다.

하지만 지주사 ㈜SK와 ㈜SK의 최대주주에게 ‘알토란’ 같은 존재는 따로 있다. 바로 SK E&S다. 직접적으로 현금주머니를 채워주는 화수분이다. 주력사들보다 덜 벌지만 더 많은 배당금을 쥐어줘 왔다. ㈜SK의 높은 지분율(90%)이 가져다준 차이다.

SK그룹이 SK E&S 최고재무책임자(CFO)로 작년 말 그룹 재무 실세(김형근 전 ㈜SK 부문장)를 배치한 배경 중 하나다. SK E&S는 LNG(액화천연가스)에서 친환경(수소)으로의 대대적 사업 전환을 꾀하며 비용부담이 늘었다. 전환 과정에서도, 전환이 끝난 뒤에도 SK E&S는 여전히 ‘알토란’이 될 수 있을까. 해답을 찾기 위한 사람이 CFO다.

◇5년간 2.7조 배당, ㈜SK 2.4조 수령

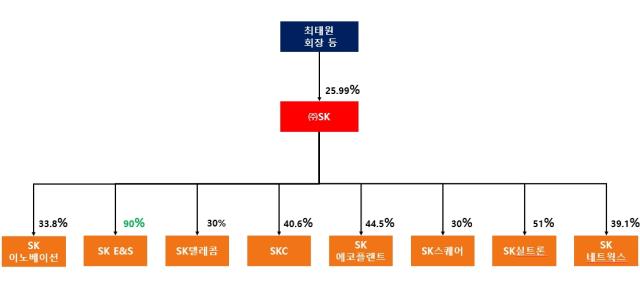

㈜SK는 주력사들을 대다수 자회사로 두고 직접 지배하고 있다. SK텔레콤(지분율 30%)과 SK이노베이션(33.8%), SK스퀘어(30%), SK에코플랜트(44.5%), SK실트론(51%), SK네트웍스(39.1%), SKC(40.6%) 등이다. SK E&S는 지분율이 90%로 이례적 높다. SK하이닉스 정도만 손자회사(SK스퀘어 자회사)로 간접 지배한다.

㈜SK는 사업형 지주사지만 수익 대부분을 자회사들로부터 받는 배당금과 브랜드사용료로 벌어들이고 있다. 지난해 3분기까지 별도기준으로 영업이익 8301억원을 기록했는데 79.5%(6595억원)가 투자부문(배당 등)에서 나왔다. ㈜SK 주주들에겐 자회사 '배당'이 가장 중요하다는 의미다.

그런데 배당 일등공신은 SK텔레콤이나 SK이노베이션과 같은 간판회사들이 아니다. SK텔레콤은 현금창출력도 뛰어나고 배당 자체는 많이 한다. SK텔레콤은 지난해 3분기까지 상각전 영업이익(EBITDA)이 4조1780억원이다. 2021년 연간으론 5조5015억원이었다.

이를 기반으로 별도기준 매년 7000억~9000억원 규모를 배당했다. 2018년부터 지난해 3분기까지 5년간 배당총액은 3조8770억원이다. 그런데 ㈜SK는 지분율이 30%라 가져간 몫은 1조1631억원에 그쳤다.

SK이노베이션은 지난해 3분기까지 EBITDA가 5조9990억원에 달한다. 하지만 자회사 SK온과 SK아이이테크놀로지 등이 영위하는 자동차배터리 사업에 화력을 지원하느라 최근 수년새 배당을 거의 못했다. 2018~2019년엔 7000억원대 배당을 했지만 2020년 1236억원으로 줄였고 2021년엔 생략했다. 지난해 3분기까진 153억원에 그쳤다. 최근 5년간 배당총액은 1조5848억원인데 ㈜SK(지분율 33.8%)가 가져간 몫은 5357억원이다.

SK E&S는 이들보다 덜 벌지만 ㈜SK에겐 훨씬 실속이 있었다. 지난해 3분기까지 EBITDA는 1조8190억원, 평년엔 1조원 내외를 번다. 최근 5년간 배당총액은 2조7063억원으로 같은 기간 SK텔레콤(3조8770억원)보단 1조원 이상 작다. 하지만 ㈜SK는 지분율(90%)이 높아 수령한 금액이 2조4357억원에 달했다. SK텔레콤에게 받은 돈(1조1631억원)의 두 배다.

◇㈜SK의 배당 재원…수소 시대 ‘알토란’ 만들기 중책

㈜SK는 자회사들로부터 얻은 수익을 주주들에게 다시 배당으로 돌려준다. 배당규모는 상당하다. 별도기준 지난해 3분기까지 4533억원을 배당했다. 2021년엔 3965억원, 2020년엔 2643억원이다. 최근 5년간 배당총액은 1조6781억원(배당성향 24.8%)이다. ㈜SK 배당 최대 수입자는 그룹 총수인 최태원 회장(지분율 17.5%)이다. SK E&S가 얼마나 중요한 위치에 있는지 알려주는 대목이다.

그런데 SK E&S는 향후 수년 동안 사업적으로 큰 변화를 주게됐고, 현금흐름 변동성도 커지게 됐다. SK그룹은 ESG 시대에 부응하기 위해 2021년 3월 총 사업비가 18조원에 달하는 초대형 수소프로젝트를 추진한다고 발표했다. 그리고 선봉에 설 계열사로 SK E&S를 낙점했다.

수소와 연관성이 높은 사업을 하고 있기 때문이다. SK E&S는 국내 최대도시가스사이자 LNG(액화천연가스) 공급·발전사로 화석연료 기반사업을 하고 있다. 수소 원재료가 LNG다. 이 사업 영향으로 SK E&S는 2021년부터 지난해 3분기까지 총 4조5000억원 가량을 투자비로 썼다. 올해와 내년에도 1조원 이상 지출이 예상된다.

SK E&S는 그간 해왔던 배당 효자 역할을 하기엔 유동성에 대한 부담이 커졌다. 무엇보다 수년 뒤 수소사업으로 현재와 같은 현금창출력을 만들어 내야 하는 과제를 안고 있다. 김형근 CFO가 풀어야할 숙제들이다.

재계 관계자는 "SK E&S가 상장하지 않는 이유는 지주사와 최대주주에게 배당으로 기여하는 부분이 크기 때문"이라며 "수소 프로젝트로 변화를 도모해야 하는 시기라 그룹에서 '키'맨을 보낸 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인