[코스닥 CB 프리즘]'풋옵션 돌려막기' SG, 시총 버금가는 '잉여금' 눈길① 기발행 CB 조기상환 위해 70억 조달, 작년 3분기말 기준 이익잉여금 500억대

정유현 기자공개 2023-01-20 07:18:19

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2023년 01월 18일 16:20 thebell 에 표출된 기사입니다.

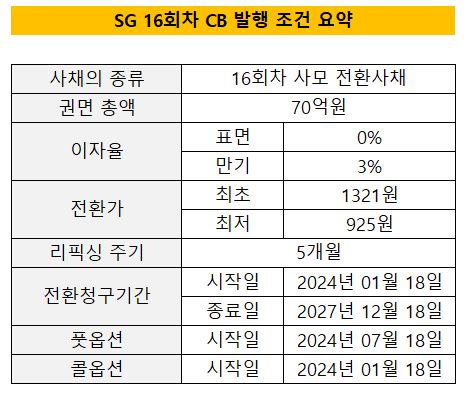

SG는 16일 70억원 규모 16회차 사모 CB 발행을 결정했다. 쿠폰 금리는 0%, 만기 이자율은 3%로 책정됐다. SG 입장에서는 사채 만기일까지 별도의 이자를 지급하지 않는 조건이다. 만기는 5년 후인 2028년 1월 18일이다. 투자자들은 표면이자율을 0%로 가되 만기이자율을 책정하며 하방 안정성을 다진 것으로 해석된다.

투자는 수성자산운용이 다수의 펀드로 50억원 규모의 CB를 인수하기로 했으며 미래에셋증권(10억원), 리버티자산운용(5억5000만원), 오이코스자산운용(1억5000만원), 씨앨인베스터스(3억원) 등이 투자에 참여할 예정이다.

16회차 CB로 조달한 자금 70억원은 조기상환이 청구된 9회차 CB와 12회차 CB 상환에 투입된다. 기존 CB 원금을 상환하기 위해 새로운 CB를 발행하는, 일종의 돌려막기인 셈이다. 9회차 CB와 12회차 CB는 각각 140억원, 160억원 규모로 발행이 됐다.

9회차 CB는 작년 하반기부터 조기 상환에 대응해 잔액이 82억원 수준이며 12회차 CB는 전환청구가 일부 진행돼 148억6000만원이 남아있다. CB 발행으로 조달하는 70억원을 제외한 금액은 일단 보유 자금으로 충당할 것으로 예상된다.

차환용 CB를 발행하는 것은 기발행 CB의 주식전환 가능성이 희박해진 탓이다. 9회차 CB의 최초 전환가액은 1주당 2079원이었다. 주가 하락에 따른 시세조정으로 현재 전환가액은 리픽싱 조정 한도인 1456원까지 낮아졌다. 12회차 CB도 최초 2157원에서 1510원으로 조정됐다. SG의 주가는 작년 11월부터 최근까지 1100원~1300원대에서 횡보하고 있다. 주가가 CB 최저 전환가를 밑돌자 투자자들의 풋옵션 행사가 줄을 잇고 있는 상황이다.

차환 용도로 자금을 조달하는 것이 처음은 아니다. 배경은 파악하기 어려우나 SG가 발행한 CB는 발행 순서와 무관하게 1회차, 7회차, 9회차, 12회차로 구성돼있다. 1회차 CB를 제외하고는 7,9,12회차 모두 기발행 CB 상환 목적이 포함됐다.

2019년에는 140억원 규모 사모 회사채를 표면이자율 5.4%로 발행했다. 실적이 악화로 현금창출력이 저하되자 금융기관 대출만으로는 차환에 대응하기가 어려워진 영향이었다. 다양한 방식을 활용해 외부 조달에 나서며 부채 부담 낮추기에 힘을 쏟고 있는 것으로 보인다.

이번에도 금융기관 차입 대신 상대적으로 낮은 이율로 CB 발행에 나서며 금융 비용 누수를 막을 수 있을 것으로 보인다. 작년 3분기 말 기준 SG의 장단기 차입금 총액은 270억원대다. 시중 은행에 연간 3.59%~5.68%대로 돈을 빌렸다. 같은 기간 영업 손실이 55억5358만원 수준인데, 이자 비용으로만 30억원대의 자금이 유출됐다.

최근 금리가 상승세라는 것을 감안해 SG가 70억원을 은행권 차입으로 조달했다고 가정하면 매년 3억5000만원(연 5% 기준)의 이자 부담을 더 져야한다. 만기이자율 3% 조건으로 CB 발행을 결정하며 이자 부담을 낮춘 것으로 보인다.

SG의 재무건전성이 양호한 편은 아니지만 이익잉여금 곳간이 넉넉한 점이 눈길을 끈다. SG의 CB 발행 목적이 ‘채무상환’이고 적자 상태가 지속되고 있는 상황에서도 다수의 투자자를 유치할 수 있었던 이유로 보인다. SG의 작년 3분기 말 부채비율은 152%, 유동비율은 103% 수준이다. 통상 200%를 양호하다고 본다면 단기 자금 여력이 높지 않다고 볼 수 있는 대목이다.

반면 이익잉여금은 500억9458만원으로 집계됐다. 총 부채가 1100억원이 넘지만 이익잉여금 덕분에 자본총계가 760억원이 넘어 부채 비율이 152% 수준에 머무는 것이다. 18일 오후 3시 53분 기준 SG의 주가는 1210원으로 시가 총액이 542억원이다. 현금(50억원) 보유고가 많지 않지만 시가총액과 비슷한 수준의 이익잉여금 덕분에 SG가 발행사 우위의 조건으로 투자를 진행하는 것으로 보인다.

투자에 참여한 관계자는 "예정대로 자금 납입을 진행할 예정이다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

정유현 기자의 다른 기사 보기

-

- 꿈비 박영건 대표, 첫 콜옵션 카드 손에 쥘까

- '200억' 실탄 조달 꿈비, 적자에도 투심 '이상무'

- [에뛰드는 지금]재무 지표 안정화, 배당 재개 '시기상조'

- [에뛰드는 지금]내실 성장 기조 안착, 위기 속 '효자' 복귀

- [캐시플로 모니터]빙그레, CAPEX 대폭 확대에도 현금 더 쌓았다

- '알짜배기' 계열사 동원홈푸드, 유보율 4000% 돌파

- [동원그룹은 지금]10조 매출과 엇박자 '밸류에이션', 저평가 해소 '고심'

- [동원그룹은 지금]김남정 회장 'M&A 새 챕터' 준비, 시너지 효과 '방점'

- '이유 있는 적자' 무신사, 빌드업 발판 마련

- [뉴(new)농심 전략 점검]글로벌 매출 40% 육박, '이익률 6%' 3년만에 회복