[IPO 밸류에이션의 비밀]쿠팡 신드롬 '학습효과' 적자기업 선택지 'PSR'③몸값 치솟은 플랫폼기업 주로 적용, 쿠팡 이후 투자자 기피 현상

오찬미 기자공개 2023-03-24 13:26:12

[편집자주]

기업공개(IPO)에 나선 기업들은 왜 각기 다른 밸류 산정 방식을 사용할까. 업종에 따라, 그리고 비교되는 경쟁기업들을 선택하는 것도 상황에 따라 달라진다. 어찌됐든 IPO를 준비하는 기업들이 자사의 밸류에이션을 높이는 방안을 강구할 수밖에 없다. 기업들이 원하는 밸류에이션을 만들어내기 위해 사용하는 비교가치 평가방법론을 더벨이 들여다봤다.

이 기사는 2023년 03월 22일 16:01 thebell 에 표출된 기사입니다.

증시가 호황일 때에는 매출만 잘 나와도 PSR 평가방법론에 기반해 높은 밸류에이션을 받을 수 있었다. 하지만 최근 들어 PSR은 현재 '적자'를 내는 기업들이 택하는 밸류에이션 평가방법으로 굳혀지면서 투자자들의 기피 대상이 됐다. 미래 성장성으로 먼저 상장한 기업들이 예상에 못 미친 실적을 낸 탓에 '학습효과'도 생겼다.

◇쿠팡이 쏘아올린 공 'PSR'

2020년 '닷컴버블'과 2021년 '쿠팡 상장' 등 증시 호황기에 상장 기업의 몸값을 높인 평가방법론 'PSR(주가매출액비율)'은 이익을 내지 못하는 기업이 매출을 키워 외형 성장을 꾀할 때 선호하는 비교가치 평가방법이다. 적자 폭을 늘려서라도 매출을 최대화하면 높은 상장 밸류에이션을 적용할 수 있어 '성장주의 가치'를 측정하는 대표적 지표로 꼽혔다. 계산식도 시가총액을 주요 경영성과 지표인 매출액으로 나누면 돼 비교적 간단하다.

다만 PSR에는 이익 지표가 반영되지 않아 기업의 수익성이나 현금흐름 악화 등의 상황을 제대로 파악하기는 어렵다. 이 때문에 몇년간 적자가 이어지거나 부채비율이 높은 기업들은 PSR을 택할 경우 이같은 문제를 감출 수 있었다.

사업 초창기의 플랫폼 기업이나 급속 성장 섹터에 있던 기업들이 PSR을 통해 기업의 미래 가치를 그렸다. 적자를 내고 있지만 매출이 빠르게 확대되는 성장주를 평가하는 데 유리했다. PSR에 본격적으로 관심을 갖게 된 건 새벽배송 플랫폼인 '쿠팡' 신드롬이 한 몫을 했다.

2021년 미국 나스닥에 상장한 쿠팡은 2020년 영업손실이 5000만 달러(654억원)에 달했지만 같은 기간 매출이 120억 달러(15조7000억원)로 성장하면서 72조원의 몸값을 평가받는다. 상장 당일에도 주가가 폭발적으로 성장해 시가총액 100조원을 달성했다.

'의도된 적자'를 통해 플랫폼 기업이 시장을 장악해가는 새로운 성장 문법이 창조되자 적자 기업들은 오히려 공격적인 투자로 적자 폭을 키웠다. 그럼에도 매년 매출이 성장하고 있어 장밋빛 미래가 있다며 특유의 '자신감'을 보였다. 쿠팡의 PSR이 4.58배에 달하자 쿠팡의 뒤를 이어 상장을 준비하던 컬리의 추정 기업가치가 한때 5조원으로 거론됐다. 그렇게 미래 성장 지표는 2021년 증시 호황기를 맞아 다시금 주목을 받게 된다.

◇'적자 특례상장' 기업의 선택지로 굳어져

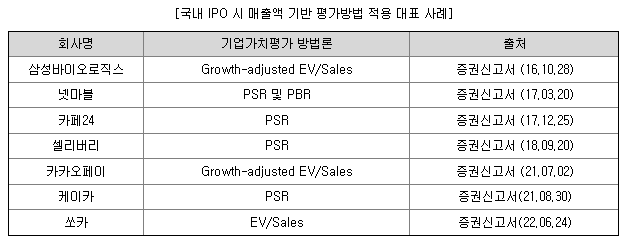

PSR은 미국 증시에서 쓰였던 평가방법론이지만 국내에서는 굉장히 드물게 적용됐다. 국내에서 PSR로 상장한 기업은 약 13조원의 몸값을 인정받아 2017년에 상장한 넷마블게임즈가 1호다. 당시 넷마블게임즈는 국내에서만 피어그룹을 선정하는 대신 국내 1위인 엔씨소프트와 함께 해외에 상장된 텐센트(Tencent), 넷이즈(Netease)를 비교하면서 몸값을 높였다. 특히 텐센트의 PSR이 12.31배로 높아 평균 멀티플이 8.51배로 높게 도출됐다.

상장 당시 꾸준히 흑자를 유지해 온 넷마블게임즈는 PBR(주가순자산비율)로도 밸류에이션을 도출해 PSR과의 중간값을 산출한다. 그동안 게임산업 확장을 위해 꾸준한 투자를 이어온 넷마블은 투자자산이 큰 기업에 유리한 PBR 평가방법으로 상장 밸류에이션을 더 높인다.

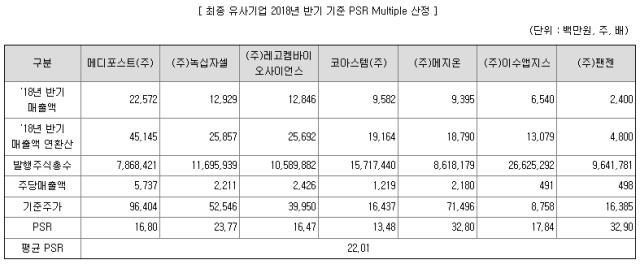

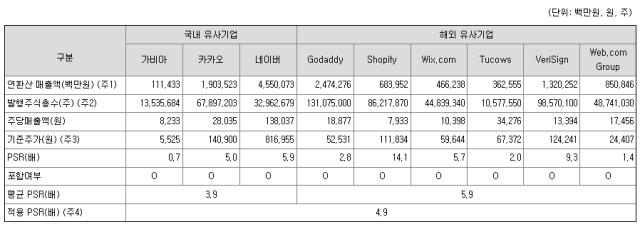

2018년에는 테슬라 특례상장 1호인 '카페24'와 성장성 특례상장 1호인 '셀리버리'가 PSR 평가방법을 이용해 상장에 성공했다. 셀리버리는 상장 직전 해에 영업손실 35억원, 순손실 150억원을 냈지만 약 2000억원의 예상 시가총액을 산출했다. 카페24는 상장 직전 해에 8억원의 영업손실을 냈으나 5468억원의 예상 시가총액을 만들었다.

당시 셀리버리가 도출한 피어의 PSR 멀티플은 22.01배, 카페24의 PSR 멀티플은 4.9배였다. 넷마블게임즈와 달리 실적이 적자였던 이들 기업이 상장 과정에서 높은 몸값을 인정 받을 수 있었던 배경에는 PSR이 있었다.

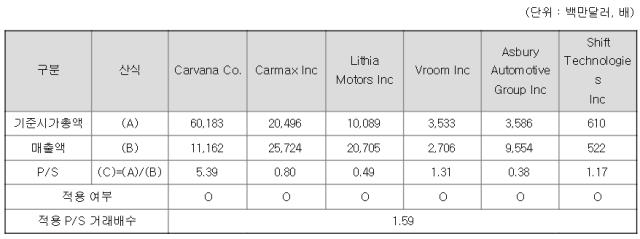

중고차 플랫폼인 케이카도 쿠팡 상장 직후인 2021년 9월 상장에 나서면서 PSR을 선택한다. 당시 국내 중고차 온라인 플랫폼 중 사업자가 직접 중고차를 매입해서 판매하는 곳은 케이카밖에 없었고 중개업을 하는 KB차차차와 엔카 등은 상장되지 않았던 탓에 해외에서 중고차 매출 비중이 30~97%에 이르는 기업을 피어로 구성했다. 카바나(Carvana)의 PSR이 5.39배로 높아 평균값을 끌어 올리는데 큰 기여를 했다.

케이카는 2021년 상반기 실적(9106억원)을 연환산(1조8212억원)해 PSR 멀티플 1.59배를 적용, 2조8915억원의 평가 시가총액을 산출했다. 하지만 플랫폼 기업에 대한 거품이 꺼지면서 현재 케이카의 시가총액은 6000억원까지 하락한다.

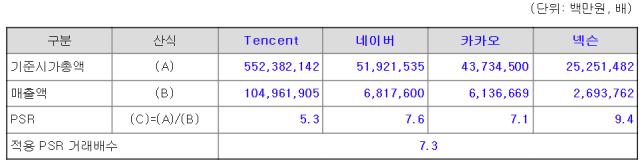

SK스퀘어가 분사한 후 첫 IPO에 나섰던 원스토어(One-Store)도 적자 상황보다 미래 가치를 최대한 부각시키기 위해 PSR을 통해 밸류에이션 도출에 나섰다. 원스토어는 토종 애플리케이션 스토어지만 IPO 밸류에이션을 극대화 하고자 게임사인 넥슨을 피어로 선택했다.

게임사의 경우 PSR이 기본적으로 높은데 덕분에 PSR 멀티플을 7.3배까지 높여 약 1조5700억원의 평가 시가총액을 이끌어냈다. 다만 원스토어가 상장에 도전하던 2022년에는 주식 시장의 거품이 빠지기 시작하면서 밸류를 낮추려는 움직임이 강했다. 고밸류 논란에 시달리던 원스토어는 기관 수요예측에서 기대 이하의 성적을 거둬 끝내 상장을 포기한다.

PSR로 무장해 IPO에 나서려던 기업들은 이후 상장 일정을 뒤로 미루거나 유사한 지표인 EV/Sales를 사용한다. 오아시스와 쏘카 등이 이후 상장에 도전했지만 당시 유력히 검토하던 PSR 대신 EV/Sales로 밸류에이션 도출 방법을 변경했다.

오아시스는 플랫폼 기업에 대한 투심이 워낙 낮아진 탓에 적정 밸류를 받지 못하자 상장을 철회했다. 쏘카는 매출액의 추정치를 높여 플랫폼 평균 PSR 8~9배를 적용하는 방법을 검토했다가 시장 악화 속 투심을 얻지 못하자 몸값을 적극 할인해 증시에 입성한다.

상장을 준비하고 있던 플랫폼 기업들에게는 큰 충격이었다. 제2의 쿠팡을 내세운 플랫폼 기업들은 수백, 수천억원의 적자를 예삿일로 여기며 재무 관리를 소홀히 해오다가 난감한 상황에 처했다. 시장이 한정적인 명품 시장에서 발란, 머스트잇, 트렌비는 지난해 수백억원의 적자를 기록하며 출혈 경쟁을 벌였으나 현재 후속 투자를 위한 투자금 모집에 서 어느 한 곳도 성공하지 못했다.

네이버와 카카오 등 국내 대표 서치 플랫폼 기업들의 주가가 크게 하락한 점도 부담이 됐다. 한때 PSR이 각각 7.6배 7.1배에 이르던 두 기업은 최근 PSR이 4배, 3.9배 수준으로 꺾였다. 에이비앤비의 시가총액도 여전히 102조원이긴 하지만 최고점 대비 반토막이 났고 이에 따라 상장을 준비하고 있는 야놀자의 추정 시총은 8조7801억원에서 4조4000억원으로 꺾였다. 쿠팡 주가가 3분의1 수준으로 하락하면서 컬리의 추정 시총도 1조원 밑으로 하락한 상태다.

한 IB업계 관계자는 "주요국의 빅스텝 금리 인상으로 적자 기업이 매년 부담해야 하는 금융 비용이 높아지면서 플랫폼 기업들의 밸류에이션도 조정을 받고 있다"며 "실적을 내는 기업을 중심으로 투자자들이 선별적으로 투자하는 기조가 아직은 유지되고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- 카페마마스 품는 시몬느자산운용, '넥스트다이닝' SI로 유치

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IPO 모니터]'영국 딥테크' 테라뷰, 프리IPO 나섰다

- '창원에너텍 인수' 젠파트너스, 앵커 LP로 군공 확보

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [IPO 모니터]''AI 플랫폼 유망주' 슈퍼브에이아이 상장한다

- SK네트웍스, 전기차 충전 'SK일렉링크' 물밑서 매각 타진

- 이음PE, 고려노벨화약 마케팅 포인트 '실적·진입장벽'