두산밥캣 PRS계약 종료, 증권사는 정산금도 챙긴다 연간 수수료 최대 200억, 배당수익도 적지 않아… 기대 안한 정산 수익도 발생

최윤신 기자공개 2023-03-13 07:58:09

이 기사는 2023년 03월 09일 15:14 thebell 에 표출된 기사입니다.

4곳의 증권사가 얻는 건 이 뿐만이 아니다. 매입단가 대비 높은 가격에 주식을 처분했음에도 두산에너빌리티 측에 정산금을 주는게 아니라 오히려 받게 될 것으로 여겨진다. 블록딜로 처분한 주당 가격이 마지막 계약을 연장할 당시 설정한 기준금액 보다는 낮기 때문이다.

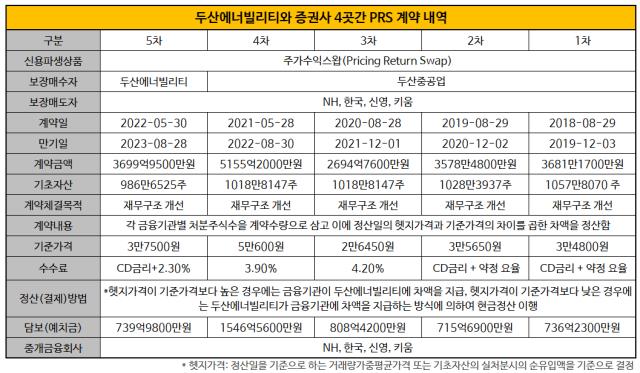

◇4차례 연장된 PRS계약, 최종기준가 '3만7500원'

9일 금융투자업계에 따르면 NH투자증권과 한국투자증권·키움증권·신영증권 등 4곳의 증권사는 PRS로 보유했던 두산밥캣 지분 전량을 처분했다. 지난해 11월 말 500만주를 처분한 데 이어 지난 7일 블록딜 수요예측을 진행해 잔여 지분인 486만6252주의 처분을 확정했다. 이에 따라 증권사들은 2018년 8월 확보해 보유했던 PRS지분 전량의 매도를 마쳤다.

두산에너빌리티(옛 두산중공업)는 앞서 지난 2018년 두산재무구조 개선을 위해 자회사 매각을 추진했다. 두산엔진을 매각하는 과정에서 두산엔진이 보유했던 두산밥캣 지분 약 10%를 이관받았는데, 이 지분의 매각을 시도했다. 결국 이 지분을 2018년 8월 PRS 계약을 통해 NH투자증권 등 4곳의 증권사에 넘겼다.

PRS는 정산 시기 주가가 기준가보다 낮거나 높으면 서로 차익을 물어주는 파생상품이다. 계약 때 체결한 기준가를 기준으로 가격이 오르면 매수자가 매도자에게 상승분을 주고 기준가 대비 가격이 떨어지면 매도자가 매수자에게 손실 금액을 보전하는 구조다. 두산밥캣 지분의 PRS 계약은 국내 주요기업 중 처음으로 PRS를 활용한 거래로 주목 받았다.

해당 딜에 매수자로 참여한 4곳의 증권사는 역사적인 PRS 거래를 통해 쏠쏠한 수익을 거뒀다. 4년 이상의 기간동안 4차례 계약을 연장했는데, 수수료는 물론 배당을 통해서도 적잖은 수익을 거둔 것으로 파악된다.

우선 수수료 수익이 적지 않았다. 2018년 첫 계약과 한차례 연장 계약까지는 CD금리 대비 약정요율 수수료율을 책정해 정확한 수수료 규모가 파악되진 않는다. 다만 연간 100억원 이상의 수수료가 지급된 것으로 알려졌다.

3번째와 4번째 계약에선 절대요율의 수수료가 책정됐다. 2020년 8월 계약분의 경우 4.2%의 높은 요율이 책정돼 연간 기준 수수료가 100억원이 넘었다. 2021년 5월 연장계약에서 요율은 30bp 낮아졌지만 주가 상승에 따라 계약금액이 크게 늘어나며 1년간 200억원에 달하는 수수료가 지급됐을 것으로 추산된다.

지난해 5월 연장한 마지막 계약에선 정산시점의 CD금리에 2.3%를 가산한 요율로 정해졌다. 블록딜 시점의 CD금리가 지난해 11월엔 4%대로 높았고, 이달 들어서도 3.6%대로 유지되고 있기 때문에 수수료율은 6% 이상으로 최종 결정됐을 것으로 파악된다.

수수료와 함께 배당 수익도 얻었다. PRS는 총수익스와프(TRS) 계약과 달리 지분 매수자가 배당에 대한 권리도 가진다. 배당기준일로 2018년 8월 이후 지난해 11월까지 두산밥캣은 5차례의 배당을 실시했다. 4곳의 증권사가 이 기간 수령한 배당금은 약 350억원가량으로 추산된다. 지난해 11월 블록딜 이후 남아있던 지분 486만6252주에는 지난해 말을 기준일로 결정된 주당 700원의 배당도 지급될 예정이다.

◇ “두산에너빌리티도 손해 아니다” 평가

여기에 처음 PRS 계약을 맺을 당시엔 기대하지 못했던 차익도 얻게 된 것으로 파악된다. 11월 말 이뤄진 첫 블록딜에선 기준일 종가(4만1350원) 대비 10.5% 할인된 3만7000원에 지분을 팔았고, 최근의 블록딜에선 기준일 종가인 3만9000원보다 6.87%가 할인된 3만6600원으로 가격이 결정됐다.

두 차례의 블록딜을 통한 매각가격은 증권사들이 지분을 사들인 가격보다 소폭 올랐다. 2018년 증권사들이 PRS로 주식을 사들일 당시의 주당 가격은 3만4800원이었다. 사들인 가격보다 주당 1800~2200원 높은 가격에 주식을 처분한 셈이다.

PRS 계약이기 때문에 차익을 증권사가 두산에너빌리티 쪽에 정산해줘야 할 것으로 보이지만 실상은 그렇지 않다. 첫 계약 이후 수차례 계약을 연장하는 과정에서 정산의 ‘기준 가격’이 바뀌었기 때문이다.

두 차례의 블록딜 모두 지난해 5월 30일 체결한 계약을 근거로 정산이 이뤄지는데, 당시 설정된 기준가격은 계약일 종가인 주당 3만7500원으로 결정됐다. 이 가격보다 낮은 수준에 거래가 이뤄졌기 때문에 두 차례의 블록딜만 따졌을 때 두산에너빌리티가 오히려 증권사들에게 69억원 가량을 정산을 해줘야 하는 것으로 계산된다.

중간에 PRS에서 제외된 지분이 있기 때문에 전체 PRS 정산 금액이라고 보긴 어렵다. 처음 PRS 계약을 맺을 당시엔 기초자산이 두산밥캣 보통주 1057만8070주였는데, 계약이 연장되면서 기초자산이 조금씩 줄었다. 마지막 계약 당시에는 986만6525주가 기초자산이었다.

별도의 정산이 있었거나 합의하에 지분 소량에 대한 매각이 있었던 것으로 추정되는데, 일시와 매각 가격 등은 공개되지 않아 손익을 추정하긴 어렵다. 두산에너빌리티 관계자는 “PRS계약 지분과 관련해 최종적으로 정산되는 가격은 이븐(0)에 수렴하는 정도인 것으로 파악하고 있다”고 말했다.

물론 두산에너빌리티 입장에서도 손해인 거래라고 단정하긴 어렵다. 만약 2018년 8월 지분을 매각할 때 PRS를 활용했기 때문에 블록딜에 비해 더 높은 가격에 팔았다. 블록딜에는 종가 대비 할인율이 적용되는데, 장외파생거래인 PRS로 매도함에 따라 할인되지 않은 가격에 지분을 넘길 수 있었다.

증권업계 관계자는 "매수인의 주가 변동성 리스크를 완화하는 게 PRS의 목적이었다면 두산에너빌리티로서도 소기의 목적은 달성한 셈"이라며 "두산인프라코어를 팔면서도 두산밥캣의 지배지분은 확보했기 때문에 지배구조 측면에서도 더이상 PRS 계약을 끌고 갈 이유는 없었을 것"이라고 바라봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향

- [태영건설 워크아웃]우발채무 7000억에 뒤집힌 최종 지분구조

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [보험사 IFRS17 조기도입 명암]ABL생명, 이익체력 약점 노출…저축성이 발목

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [저축은행 유동성 진단]다올저축, 예수금·대출 영업 '속도조절'…유동성 우수

- [보험사 IFRS17 조기도입 명암]ABL생명 결손금 폭탄…킥스비율에도 악영향

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

최윤신 기자의 다른 기사 보기

-

- [LLC형 VC 톺아보기]하태훈 대표 "위벤처스, 무지개빛 다양한 컬러 지향"

- [VC 투자기업]'적자 줄인' 야나두, 예심청구 전 '흑자기조' 목표

- [LP Radar]건금공 VC 출자, 줄어든 비율에 모태 GP 침울

- VC도 모르는 VC의 기업가치

- [LLC형 VC 톺아보기]'자본금 20억' 넘은 위벤처스, 주식회사 전환 가능성은

- [LLC형 VC 톺아보기]위벤처스, 'Co-GP·멘토 매칭'으로 블루오션 공략했다

- [LLC형 VC 톺아보기]"회사는 플랫폼" 위벤처스의 ‘숍인숍’ 운영방식

- [LLC형 VC 톺아보기]‘창립 5주년’ 위벤처스, ‘AUM 5000억’ 초고속 성장

- NH벤처, 이스라엘 Co-GP펀드 결성시한 연장했다

- 베드록벤처스, VC 신규 등록…크립토 투자 이력 주목