[에코프로머티리얼즈 IPO]남은 계열사 아직 수두룩, 활용 가능성 더 남았나에코프로머티리얼즈 상장 결과 따라 비상장 계열사 활용 방안 논의될 듯

이호준 기자공개 2023-03-16 08:20:46

이 기사는 2023년 03월 14일 16:13 thebell 에 표출된 기사입니다.

시장은 그룹사 소유의 비상장 계열사의 가치 상승에 주목하고 있다. 미국 인플레이션 감축법(IRA) 등의 수혜로 향후 기업 가치 상승이 기대되고 있기 때문이다. 에코프로그룹이 양극재 밸류체인을 통한 성장 기회를 잡으면 비상장 계열사들은 더 빠른 속도로 성장해 그룹사 자금 조달, 수익성 확보에 막중한 역할을 해낼 것으로 관측된다.

지주사인 에코프로는 현재 에코프로비엠(45.60%), 에코프로에이치엔(31.40%) 등 상장 계열사 지분을 다수 보유하고 있다. 상장 계열사 외에는 에코프로머티리얼즈(45.60%), 에코프로이노베이션(97%), 에코프로에이피(90.38%) 등 비상장 계열사 지분도 다수 갖고 있다.

증권업계에서는 에코프로그룹이 에코프로머티리얼즈 IPO 이후에도 향후 비상장사를 활용할 가능성이 크다고 내다본다. 상장 계열사들이 고평가 구간(PER 81.50배)에 진입한 상황에서 비상장 계열사는 향후 시장 전망이 밝고 지주사가 다수 지분을 갖고 있어 활용 가능성 자체가 높기 때문이다.

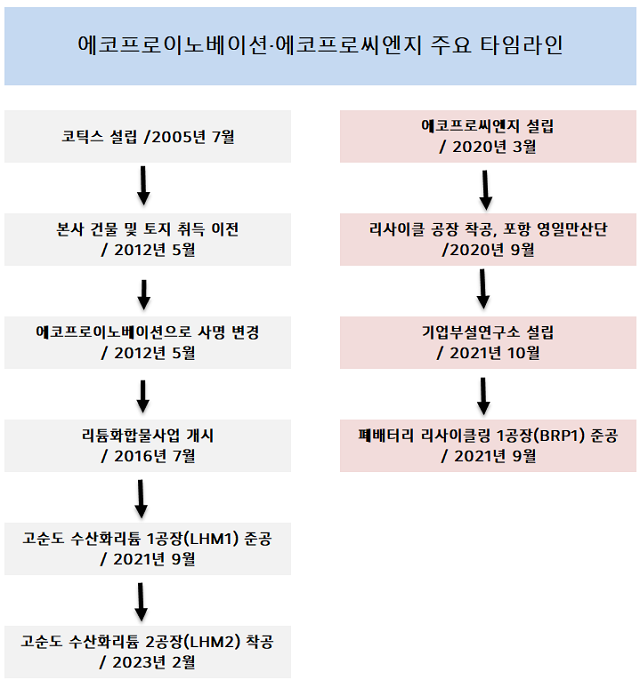

예컨대 활용 가능성이 가장 높다고 점쳐지는 에코프로이노베이션은 초고순도 탄산리튬과 수산화리튬을 제조하는 그룹 내 핵심 계열사다. 저순도 탄산리튬으로부터 배터리급 수산화리튬을 제조하는 공정기술을 확보, 리튬 자원 확보와 폐리튬 재활용 기술에 강점이 있다는 평가다.

에코프로이노베이션은 지난해 연간 매출액으로 4236억원을 거뒀다. 내년 연간 매출액은 약 2조1000억원에 이를 것으로 증권가는 추정하고 있다. 지난해 준공된 LHM2 공장이 향후 완공되면 올해 말 연간 2만6000톤(t)의 수산화리튬 생산 능력을 보유할 전망이다. 내재화율 향상에 힘입어 향후 기업가치 상승도 기대된다.

폐배터리와 폐양극재 재활용 사업을 영위하고 있는 에코프로씨엔지도 마찬가지다. 2020년 설립된 에코프로씨엔지는 그룹 내부 일감을 도맡으면서 빠른 속도로 성장했다. 설립 이후 2년 만에 흑자 전환했다. 지난해 3분기까지 내부 매출로 650억원의 매출을 올렸다.

650억원이 주는 의미는 상당하다. 배터리 리사이클링 전문 기업 성일하이텍이 기업공개(IPO)를 암시한 2019년 당시 회사의 매출이 940억원이었다. 성일하이텍의 포스트밸류가 3000억원 안팎이었다는 점에서 에코프로씨엔지에 상당한 관심을 모이게 한다. 2025년 리튬이온배터리 재활용 시장 규모(122억달러)의 증가세도 호재 중 하나다.

다만 에코프로 측은 일단 에코프로머티리얼즈 IPO에 주력하겠다는 입장이다. 증권업계에서 추산하는 에코프로머티리얼즈의 기업가치는 최대 5조원이다. 에코프로그룹의 2026년 에비타는 7조원대 정도로 계산된다. 향후 10조원 넘는 현금 유입을 가정해 볼 수 있어 당분간 곳간 사정에 큰 문제는 없을 전망이다.

에코프로머티리얼즈 상장 결과에 따라 비상장 계열사 가치도 재점검될 전망이다. 에코프로의 최종 목표는 결국 '양극재' 생산이다. 에코프로비엠은 2021년 7만8000t인 양극재 생산 능력을 2024년 28만t, 2027년엔 71만t으로 늘리겠다는 계획이다. 에코프로이노베이션(리튬), 에코프로씨엔지(폐배터리) 등의 증설 이슈도 관심을 끌 수밖에 없다.

증권업계 관계자는 "사실 에코프로씨엔지의 밸류에이션은 성일하이텍과 맞먹는 수준"이라며 "에코프로그룹이 커질수록 에코프로이노베이션 등 추가적인 자회사 상장 등도 고민하게 될 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

이호준 기자의 다른 기사 보기

-

- [비상장사 재무분석]자본잠식 벗어난 포티투닷, 든든한 뒷배의 힘

- [현대차 투자활동 점검]모셔널 너마저…대규모 출자 재개 예고

- [현대차 투자활동 점검]'해외법인 출자' 부담 가중, 예고된 인도법인 IPO

- [현대차 투자활동 점검]뒤집힌 기조, '뚝심 투자'가 달라졌다...회수에 방점

- [캐시플로 모니터]'현금부자는 옛말' 한화임팩트, 보유 현금 이제 500억

- 현대차가 SK온을 산다면

- 캐즘 절벽 넘는 기아, 핵심은 '하이브리드차' 강화

- [한화 사업재편 2.0]승부수 띄운 ㈜한화, 바탕엔 안정적 지주비율

- [한화 사업재편 2.0]곳간 두둑해지는 ㈜한화, 시선은

- [한화 사업재편 2.0]과감해진 베팅, 한화오션 재무에 쏠린 눈