[이자비용 분석]넷마블 '스핀엑스' 인수로 급증한 이자이자 1000억원 돌파, 단기 위주 조달 약점…'비유동 장기적합률' 131%

고진영 기자공개 2023-03-30 09:21:42

[편집자주]

미국의 기준금리는 2022년 초 0%였지만 연말에는 4.5%까지 치솟았다. 국내 기준금리 역시 연초 1.25%에서 1년 만에 3.5%까지 상승했다. 기준금리와 함께 시장금리도 급격히 상승하자 저금리에 익숙해져 있던 기업들은 상상 이상의 비용 상승을 감내해야 했다. 차환이냐 상환이냐를 놓고 이전보다 더욱 깊은 고민에 빠질 수밖에 없기도 했다. 신용등급이 낮은 기업들은 금리 상승의 압박이 더욱 심각하게 다가온다. 이를 슬기롭게 대처한 기업들도 있다. THE CFO가 2023년 현재 이자비용에 대응하는 기업들의 현실을 조명해본다.

이 기사는 2023년 03월 27일 18:10 THE CFO에 표출된 기사입니다.

넷마블이 모바일 소셜카지노 게임업체 스핀엑스를 인수한 것은 2021년 10월이다. 2조6000억원이 넘는 거금을 들였다. 인수금융 대부분은 차입을 통해 조달했다. 그해 9월 말 별도 기준 현금성자산이 6800억원 수준에 불과했기 때문이다. 넷마블은 은행에서 단기 외화대출로 약 1조7000억원을 끌어왔다.

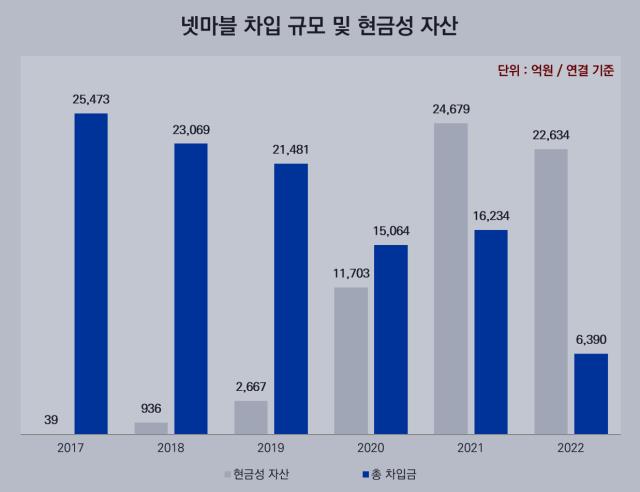

차입 확대와 동시에 순현금 상태도 깨졌다. 넷마블은 리스부채를 포함한 연결 총차입금이 2017년 40억원, 2018년 936억원뿐이었다. 2020년엔 코웨이를 인수하면서 1조1700원 수준으로 늘긴 했으나 현금(1조5000억원)이 더 많았다. 덕분에 순차입금은 마이너스(-)를 유지할 수 있었다.

하지만 2021년 총차입금이 2조4679억원으로 뛰면서 2013년 이후 처음으로 순차입금이 플러스(+)로 돌아섰다. 2022년 총차입금은 2조2634억원으로 소폭 줄었지만 현금 감소 규모가 훨씬 컸다. 그 탓에 순차입금은 2021년 8444억원에서 지난해 1조6244억원으로 2배 가까이 늘었다.

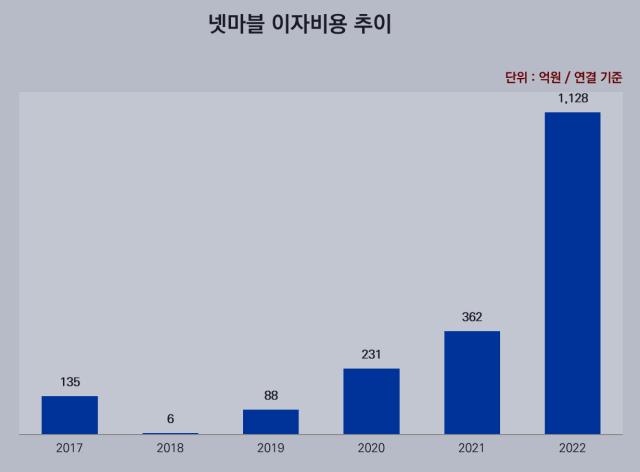

당연히 이자부담이 뒤를 따랐다. 2018년 5억8000만원에 불과했던 이자비용은 코웨이를 품에 안은 2020년 231억원으로 늘었다. 그리고 스핀엑스 인수가 이어진 2021년에는 362억원, 2022년 1128억원으로 급증했다. 지난해 이자가 2021년보다 훨씬 많았던 것은 2021년의 경우 인수금융을 10월에 일으킨 만큼 이에 대해선 약 2개월치의 이자만 지급했기 때문이다.

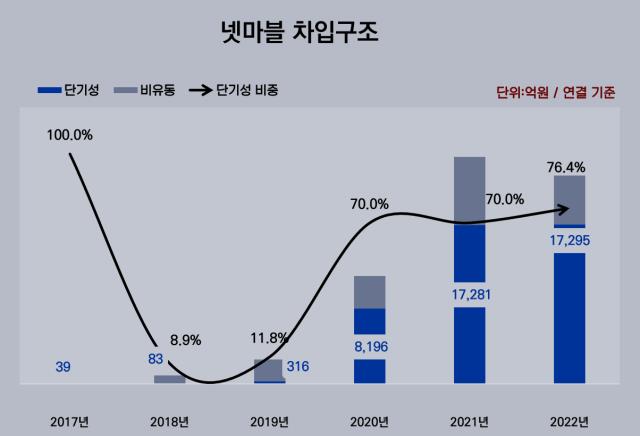

차환 압박도 부담이다. 넷마블은 지난해 1조6498억원의 단기차입금을 새로 빌려 기존 대출을 갚았다. 총차입금의 76%인 1조7295억원의 만기가 1년 안에 끝나기 때문에 올해도 차환에 쉴 틈이 없다. 문제는 금리가 대폭 올랐다는 점이다. 2021년 인수금융 이자율은 2.12%였지만 작년 단기차입금은 대부분(1조3000억원) 5.54%의 금리로 빌렸다. 나머지 소규모 대출도 이자율이 4%대에서 최대 6.52%에 달했다.

오래 보유할 자산의 취득자금을 장기로 조달하지 않고 단기차입을 이용한 것은 전략 측면에서 아쉽다고 볼 수 있는 부분이다. 이 같은 자금조달의 적합도를 가늠하기 위한 지표로 '비유동 장기적합률'이 있다. 쉽게 말하면 장기로 써야할 자금을 장기로 조달했는가를 본다. 비유동부채와 자기자본을 더한 값으로 비유동자산을 나누어 구하며 보통 60% 이하를 양호, 150% 이상을 불량하다고 판단한다.

넷마블의 경우 별도 기준 비유동 장기적합률이 131%로 계산됐다. '장기성 자본'의 31%가 '단기성'으로 조달돼서 '장기성 자산'에 투자됐다는 뜻이다. 불량은 아니지만 좋은 수치로는 보기 어렵다. 스핀엑스에 대한 지분가치는 별도 재무재표상 비유동자산의 '종속기업투자자산' 항목에 들어가 있다.

넷마블은 최근 은행 대출이 아닌 시장성 조달로도 전략 다변화를 시도하고 있다. 다만 회사채가 아닌 단기 기업어음(CP)을 이달 700억원 규모로 발행했다. 364일물이다. 넷마블은 2020년 공모채를 한 차례 발행했을 뿐이고 그 뒤론 회사채 시장을 찾지 않았다. 무보증사채 신용등급의 경우 지난해 'AA- 안정적'에서 'A+ 안정적'으로 떨어졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 자사주 전량 소각 감성코퍼레이션 "ESG 경영 시작"

- [교육업체 생존전략 돋보기]교원, 교육 매출 1조 탈환 전략 '대규모 투자'

- 라온시큐어, 아시아·태평양 '디지털 ID 톱 벤더' 선정

- '자사주 매입' 대동전자, 자진상폐 노리나

고진영 기자의 다른 기사 보기

-

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다

- [멀티플렉스 재무 점검]CJ CGV, 이자만 영업이익 3배…원인은 리스부채

- [멀티플렉스 재무 점검]'영구채 줄발행' CJ CGV, 진짜 부채 부담은

- [숫자로 보는 영화]대원미디어, 지브리 애니 전시회 재개 'BEP 11만명'

- [클래식 뉴 웨이브]필름 콘서트 약진…영화·클래식 음악의 '공생'

- [Film Making]롯데엔터 배급 <경주기행>, 이달 크랭크인

- [숫자로 보는 영화]제작비 400억 <눈물의 여왕>, 투자회수는 '애저녁'에

- [Film Making]넷플릭스 <엑스오, 키티>, 이달 시즌2 프로덕션 돌입

- [클래식 뉴 웨이브]활력 찾은 클래식, 키워드는 조성진·임윤찬·크로스오버

- [부활하는 애니메이션]2세 시대 열린 대원미디어, 지분 승계만 남았다