[레버리지&커버리지 분석]천보 자회사 자본확충, 생산능력 확대 박차②천보신소재·천보비엘에스, 대규모 유상증자로 자본확보…2차전지 소재공장 증설

이민호 기자공개 2023-05-16 07:19:15

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 05월 10일 16:15 THE CFO에 표출된 기사입니다.

◇천보신소재, 모회사 유상증자·자체 CB 발행…전해질 신공법 시설투자

천보는 최근 수년간 설비투자에 막대한 자금을 쏟아부었다. 이는 천보의 연결 기준 자본적지출(CAPEX)에서 확인할 수 있다. 2019년 251억원이었던 자본적지출은 2020년 510억원, 2021년 528억원으로 늘었고 지난해에는 1983억원에 이르렀다.

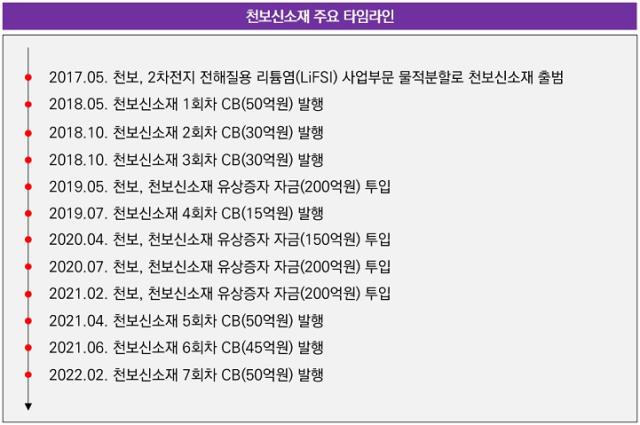

천보는 각 자회사가 공장을 두고 2차전지 소재 제품별로 생산을 전담하는 전략을 취하고 있다. 가장 먼저 핵심 자회사로 육성시킨 곳이 천보신소재다. 천보는 2017년 5월 2차전지 전해질용 리튬염(LiFSI) 제조 사업부문을 물적분할해 천보신소재를 출범시켰다.

천보는 천보신소재 육성을 위해 유상증자 자금을 투입했다. 2019년 200억원, 2020년 350억원, 2021년 200억원으로 합산 750억원이다. 이에 따라 천보가 평가한 천보신소재 지분가치(장부금액 기준)는 물적분할 직후 140억원(지분율 100%)에서 지난해말 890억원(지분율 86.46%)으로 상승했다.

천보가 천보신소재에 충분한 유상증자 자금을 투입할 수 있었던 이유는 2019년 2월 기업공개(IPO) 흥행으로 신주모집분 800억원을 끌어들여 자본확충에 성공했기 때문이다. 여기에 별도 기준 연간 상각전영업이익(EBITDA)이 200억원을 꾸준히 웃도는 등 안정적인 현금흐름이 바탕이 됐다. IPO 이후 지난해 2월에서야 사채를 발행했으므로 천보신소재에 투입한 유상증자 자금의 사실상 전액이 천보의 자기자본이었다.

천보신소재는 자체조달에도 나섰는데 전환사채(CB) 발행이 중심이 됐다. 부채 부담을 천보가 아닌 천보신소재가 진 셈이다. 천보신소재가 CB 발행으로 자체조달한 자금은 2018년 110억원(1·2·3회차), 2019년 15억원(4회차), 2021년 95억원(5·6회차), 지난해 50억원(7회차)이었다. 이중 지난해말 기준 145억원(5·6·7회차)이 미상환잔액으로 남아있다.

천보신소재가 CB를 발행할 수 있었던 데는 우수한 재무건전성이 바탕이 됐다. 천보신소재의 지난해말 자본총계가 1897억원인 반면 부채총계는 1134억원이다. 부채비율이 59.8%로 여전히 100%를 큰폭으로 밑돈다.

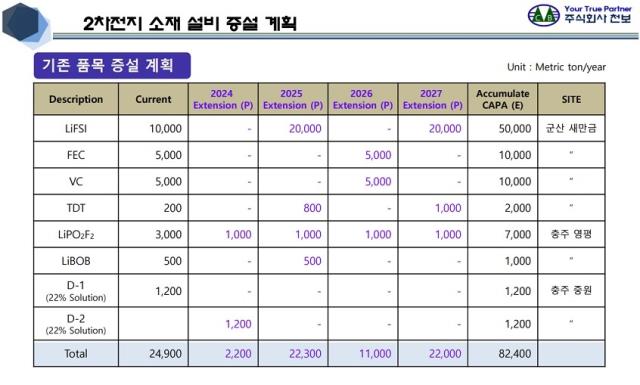

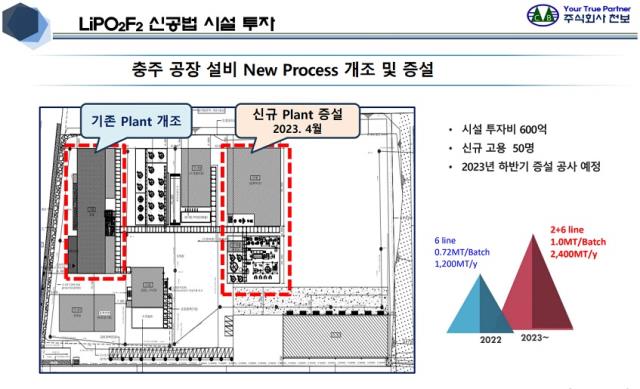

이처럼 천보신소재가 자금조달에 공을 들이고 있는 이유는 2차전지 전해질 공급물량을 확대하기 위한 영평공장(충주시 대소원면 영평리) 시설투자를 이어오고 있기 때문이다. 영평공장은 LiPO2F2와 LiBOB 등 전해질 제품이 중심이다. LiPO2F2 생산능력은 지난해말 연간 3000톤이다.

천보의 기업설명회(IR) 자료를 보면 LiPO2F2 생산능력을 매년 1000톤씩 증설해 2027년까지 7000톤으로 끌어올릴 계획이다. 제조원가를 절감하는 LiPO2F2 신공법을 적용하기 위한 영평공장 기존 플랜트 개조와 신규 플랜트 증설에 600억원 소요를 예상하고 있다. 신규 플랜트 증설은 지난달 개시됐다.

◇천보비엘에스, 유상증자로 대규모 자본확보…전해질 생산능력 확대

천보가 2021년부터 막대한 자금을 투입하고 있는 자회사는 천보비엘에스다. 천보비엘에스는 2021년 6월 천보의 100% 출자로 설립됐다. 천보가 새만금 국가산업단지 군산공장(군산시 오식도동) 건설사업을 추진하기 위해 출범시킨 자회사가 천보비엘에스다.

천보는 천보비엘에스 유상증자에 2021년 50억원을 투입했고 지난해에는 2500억원을 쏟아부었다. 특히 지난해 천보비엘에스 유상증자 자금을 마련하기 위해 IPO 이래로 이어오던 사실상 무차입경영을 끝내고 전환사채(CB)와 신주인수권부사채(BW)를 발행해 각각 2500억원과 500억원의 합산 3000억원을 조달하기에 이르렀다.

자기자본이 중심이 됐던 천보신소재 자금투입과는 다른 양상이다. 이는 IPO 자금을 천보신소재에 대부분 소진한 영향 때문이기도 하다. 천보비엘에스는 아직 메자닌 발행 등 자체조달을 실시하지는 않은 상태다. 대신 천보는 비교적 대규모 CB와 BW 발행으로 지난해말 별도 기준 부채비율이 116.3%로 급등했다. 다만 여전히 100%를 소폭 웃돌고 있어 안정적인 수준이다.

천보는 올해 들어서도 이번달 2일 천보비엘에스 유상증자에 940억원을 투입했다. CB와 BW 발행에 따른 잔여 조달자금에다 자체현금도 동원했다. 지난해말 천보가 평가한 천보비엘에스 지분가치는 2550억원(지분율 91.07%)인데 여기에 올해 유상증자분 940억원까지 더해지면 3490억원으로 높아진다. 천보의 전체 종속기업과 관계기업을 통틀어 압도적으로 높다.

천보의 막대한 자금 투입으로 지난해말 천보비엘에스 자본총계는 2906억원에 이른다. 반면 부채총계는 152억원에 불과하다. 부채비율이 5.2%로 향후 메자닌 등을 이용한 자체조달 여력도 충분한 상태다.

천보는 천보비엘에스 군산공장 1차 투자액으로 올해까지 3600억원을 책정해뒀다. 주력제품은 LiFSI, FEC, VC 등 2차전지 소재다. FEC와 VC는 지난달부터 생산을 개시했으며 LiFSI는 공장을 건설 중으로 오는 9월부터 생산할 예정이다. 천보는 현재 연간 1만톤인 LiFSI 생산능력을 2027년까지 5만톤으로 확대할 계획이다. 현재 각각 5000톤인 FEC와 VC 생산능력은 같은 기간 두 배로 늘린다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수

- [Board Index/두산그룹]사내이사 배제된 사추위, 독립성 눈길

- [Board Index/두산그룹]사외이사가 이사회 의장인 상장사 '0곳'