[건설리포트]'영업이익 주춤' 태영건설, 신규수주 늘리기 '과제'주택부문 중심으로 수주물량 급감, 민간 발주 '0'

김지원 기자공개 2023-05-22 07:37:49

이 기사는 2023년 05월 18일 15:47 THE CFO에 표출된 기사입니다.

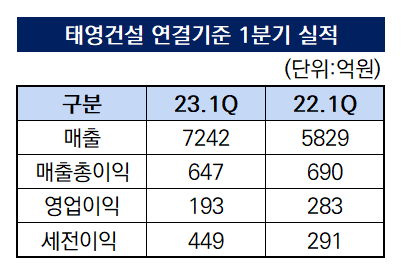

18일 금융감독원 전자공시에 따르면 태영건설은 올해 1분기 연결기준 매출과 영업이익 각각 7242억원, 193억원을 기록했다. 지난해 1분기 대비 매출은 24% 증가했으나 영업이익은 32% 감소했다. 같은 기간 세전이익은 지분법 손익이 증가한 영향으로 54% 늘어나 158억원을 기록했다.

영업이익률은 2.7%를 기록했다. 전년 동기 대비 2.2%포인트 낮아진 수치다. 수익성이 주춤한 주요 원인으로는 원자재 가격 상승을 꼽을 수 있다. 태영건설 내 매입비율이 가장 높은 철근의 가격은 시장 내 수요 감소로 전 분기 대비 소폭 하락했으나 레미콘 가격은 상반기 전국적인 단가 인상이 이뤄짐에 따라 전 분기 8만300원에서 1분기 8만4500원으로 상승했다. 오는 2분기에도 해당 가격 수준이 유지될 것으로 예상된다.

자연스레 매출원가율도 높아졌다. 태영건설의 매출원가율은 1년 사이에 88.2%에서 3%포인트가량 높아진 91.1%를 기록했다. 태영건설뿐만 아니라 올해 1분기 대부분의 건설사들이 원가 부담으로 인해 원가율 방어에 어려움을 겪고 있다.

매출 증가를 이끈 건 개발과 토목 부문이다. 별도 기준 개발과 토목 부문 매출은 전년 동기 대비 각각 35%, 15% 늘어 5345억원, 914억원을 기록했다. 건축 부문 매출은 전년 동기 대비 27% 감소해 720억원에 그쳤다. 매출총이익의 경우 토목과 건축 부문에서 전년 동기 대비 각각 72%, 88% 감소한 영향으로 18% 감소했다.

신규수주 실적은 전년 동기 대비 대폭 감소했다. 1분기 태영건설의 신규수주 규모는 2365억원으로 작년 1분기(7656억원) 대비 69% 감소했다. 지난해 1분기의 경우 공공에서 4562억원, 민간에서 3094억원의 수주 실적을 쌓았으나 올해 1분기에는 수주 물량 전부를 공공 부문에서만 확보했다.

주택 부문의 수주 감소가 전체 수주 실적 감소로 이어졌다. 2365억원의 수주 물량 중 토목 부문에서 2074억원, 건축 부문에서 291억원의 실적을 쌓았다. 지난해 1분기 주택과 플랜트 부문에서 각각 3005억원, 760억원의 수주 실적을 냈으나 올해 1분기에는 두 부문 모두에서 한 건의 수주도 없었다.

다만 수주잔고의 경우 6조7215억원으로 작년 말(6조6726억원)에 이어 6조원대를 유지하고 있어 당분간 사업을 진행하는 데는 큰 무리가 없을 것으로 보인다. 해당 수주잔고는 작년 태영건설 전체 매출의 2.6배에 해당하는 규모다.

아직 착공에 돌입하지 않은 대형 자체사업이 다수 남아있다. 현재 △대전천동3구역 5블럭 공동주택 △인천용마루 주거환경개선사업 △인천용마루 주거환경개선사업 △동탄2신도시 A107블럭 공동주택사업 △경기광주민간공원 등 5곳의 사업장이 미착공 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

김지원 기자의 다른 기사 보기

-

- KB자산운용, 롯데백화점·마트 7개 지점 매각 '순항'

- SGC E&C, PFV로 인천 원창동 물류센터 매입 '마침표'

- [건설리포트]이랜드건설, 임대주택사업 확대에 매출 '껑충'

- [케이리츠투자운용은 지금]박지수 대표 "외부 투자자 유치해 파이프라인 확대"

- [케이리츠투자운용은 지금]개발 줄이고 '실물펀드·NPL 투자' 집중

- [케이리츠투자운용은 지금]각자대표 체제 전환, '영업력 강화·리스크 관리' 초점

- 건설 떼는 건설사

- 요진건설산업, 선별 수주로 수익성 개선 '집중'

- 포스코이앤씨, '경영·재무·안전' 전문가 공식 유지

- 포스코이앤씨 송치영 CSO, 포스코엠텍 신임사장으로