[비상장사 재무분석]대명스테이션, 자본잠식이 두렵지 않은 이유②적자에도 쌓이는 현금…상조상품의 마법, 선수금이 곧 '유동성'

이경주 기자공개 2023-06-01 07:21:00

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 05월 26일 15:44 THE CFO에 표출된 기사입니다.

대명스테이션은 설립 이후 10여년 연속 영업손실을 냈고, 그 결과 자본총계가 마이너스(1337억원)인 완전자본잠식 상태지만 전혀 걱정이 없다. 양질의 빚을 매년 수천억원대로 지는 것이 가능한 덕이다. 이자가 없고 10여년간 갚지 않아도 된다. 수백억원대 영업손실이 나도 사업운영에 필요한 금액을 훌쩍 넘는 유동성을 유지한다.

이른 바 '상조상품'이 가져다주는 현금흐름이다.

◇작년 영업활동현금흐름 780억, 현금성자산은 2000억

대명스테이션의 아이러니한 사업구조를 이해하기 위해선 현금흐름을 봐야 한다. 지난해 감가상각전영업이익(EBITDA)은 마이너스 373억원이다. 하지만 영업활동현금흐름은 780억원 흑자였다.

영업활동현금흐름은 EBITDA에서 이자와 법인세, 운전자본투자액을 제한 수치다. 영업활동을 통해 최종적으로 창출한 현금이 얼마인지 보여준다. 운전자본투자액은 매출채권과 매입채무, 재고자산 증감액 등을 합산해 구해진다. EBITDA가 흑자라도 운전자본투자액이 더 크면 영업활동현금흐름은 마이너스가 된다. 현금을 쓰며 영업을 한 것이 된다.

그런데 대명스테이션은 반대다. EBITDA가 적자인데 운전자본운용을 통해 오히려 현금을 얻는다. 지난해 운전자본투자액은 마이너스 962억원이다. 그만큼 현금이 늘었다는 의미다. 매입채무가 크게 늘어난 영향이다. 매입채무는 이른 바 외상값이다. 제화나 용역을 제공 받았지만 대가를 지불하지 않고 있는 규모다. 상조업에선 매입채무 대다수가 선수금이다.

지난해 늘어난 선수금이 1700억원대에 달한다. 선수금 증가액은 2017년 705억원, 2018년 1122억원, 2019년 1461억원, 2020년 1762억원, 2021년 2314억원으로까지 늘었다. 연간 100억~300억원대인 EIBTDA 손실 규모를 크게 웃돈다. 그 덕에 영업활동현금흐름도 정비례해서 늘었다.

손익계산서 상에선 영업손실을 내고 있지만 현금흐름 측면에서 영업으로 현금을 쌓는 구조다. 이에 지난해 말 현금성자산은 2060억원에 이른다. 전년 말 764억원에 비해 세 배 가까이 늘었다.

◇상조상품, 무이자 장기 사채 효과…중도 해지하면 더 이득

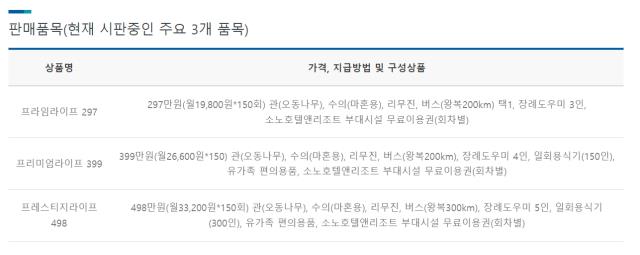

선수금이 매년 안정적으로 쌓이는 이유는 상조상품 구조에 기인한다. 공정거래위원회에 따르면 대명스테이션은 3가지 상품이 주력이다. 모두 150개월(12년6개월)에 걸쳐 매월 소액을 납입하는 방식이다.

‘프라임라이프297’ 상품은 월1만9800원을 150회 납입해 최종 297만원을 내는 구조다. ‘프리미엄라이프399’는 같은 기간 399만원(월2만6600원)을, ‘프레스티지라이프498’은 같은 기간 498만원(월3만3200원)을 지불한다.

대명스테이션은 홈페이지를 통해 100만명의 고객을 확보하고 있다고 설명한다. 3종 상품 가운데 가장 저렴한 상품(프라임라이프297)에 고객들이 가입하고 있다고 가정하자. 매월 유입되는 선수금(납입료)이 198억원(1만9800원*100만명)이다. 연간으로는 2376억원에 이르고 150개월 완납기준으론 2조9700억원을 쌓는 것이 된다. 이런 구조로 지난해 말까지 쌓인 선수금이 1조618억원이다.

그런데 납입료를 빚(선수금)으로 처리하는 이유가 있다. 고객이 중도 해지를 하거나 완납하면 공정거래위원회가 정한 해약환급금 산정기준에 따라 납입료를 고객에게 돌려줘야 한다. 납입기간에 따라 환급률이 0~85%다. 대명스테이션 상품의 경우 완납시 100%를 환급해 준다. 중도에 사건(사망)이 발생하면 그 동안 납입한 금액에 잔금을 마저 지불해야 장례 서비스를 제공 받을 수 있다.

양질의 빚이다. 완납을 가정하면 12년짜리 장기 회사채를 무이자로 발행한 것과 같은 효과를 볼 수 있다. 중도해지를 한다 해도 이득이다. 원금을 100% 돌려주지 않아도 되기 때문이다.

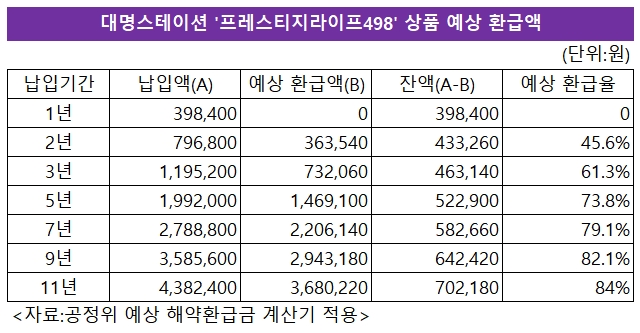

공정위 '예상 해약환급금 계산기'에 따르면 '프레스티지라이프498' 상품은 1년 이내에 해지하면 환급을 받을 수 없는 것으로 예상된다. 1년 납입료 39만8400원이 전액 회사에 귀속된다. 2년을 채우고 해지하면 절반 이상(45.6%)을 돌려 받지 못한다. 납입액은 79만6800원인데 환급은 36만3540원을 받는다. 회사 귀속액은 43만3260원이다.

이후 납입기간이 길어질수록 환급율은 올라가지만 회사 귀속분 절대금액은 갈수록 커진다. 기간에 상관없이 회사가 득을 볼 수 있는 구조다. 3년 해지시 귀속액은 46만3140원, 5년 52만2900원, 7년 58만2660원, 9년 64만2420원, 11년 70만2180원으로까지 늘어난다.

◇환급액 웃도는 선수금 증가분

더불어 최근 상황으로 보면 상품 중도해지나 완납으로 인해 유출(환급)되는 금액이 그리 크지 않다. 선수금 증가분이 훨씬 크다. 선수금 잔액이 매년 커지는 이유다.

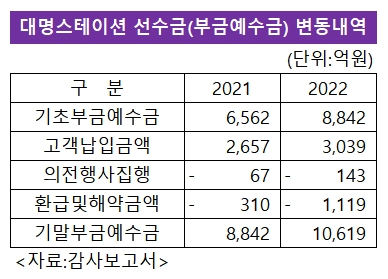

2021년 기말 선수금잔액은 8842억원으로 기초(6562억원) 대비 2280억원으로 늘었다. 2021년 고객납입으로 현금이 2657억원 유입된 반면 환급 및 해약으로 유출한 금액은 310억원에 그쳤기 때문이다. 지난해에도 기말 선수금(1조619억원)이 기초 대비 1777억원 늘었는데 고객납입액이 3039억원인 반면 환급 및 해약금은 1119억원으로 훨씬 적었던 영향이다.

이 같은 구조에 기인한 풍부한 유동성 덕에 대명스테이션은 자본잠식에도 자본확충이나 차입을 하지 않는다. 덕분에 이자비용이 제로다. 특히 영업손실을 내고 있는 덕에 법인세도 발생하지 않고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향