[비상장사 재무분석]차입금 다갚은 더본코리아, 곳간에 현금도 쌓았다①영업호조에 현금성자산 역대 최대…차입금 전액상환에 부채비율 하락

이민호 기자공개 2023-06-07 07:36:33

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2023년 05월 30일 15:26 THE CFO에 표출된 기사입니다.

◇현금성자산 대폭 확대…우수한 영업실적 바탕

더본코리아는 2018년 상장(IPO) 추진을 공식화했다. 하지만 그해 별도 기준 상각전영업이익(EBITDA)이 전년 대비 13.3% 감소하면서 실적 지속성에 대한 우려를 키운 데다 지난해까지는 코로나19가 확산하면서 F&B 업황이 전반적으로 침체되자 IPO 작업을 잠정 중단했다. 이후 현재까지 별다른 재개 움직임을 보이지는 않고 있다.

더본코리아는 다수 방송 프로그램에 출연하며 이름을 알린 요리사업가 백종원 대표이사(지분율 76.7%)가 1994년 1월 설립한 F&B 업체로 본가, 홍콩반점, 한신포차, 새마을식당 등 20여개 외식 프랜차이즈 브랜드를 운영하고 있다.

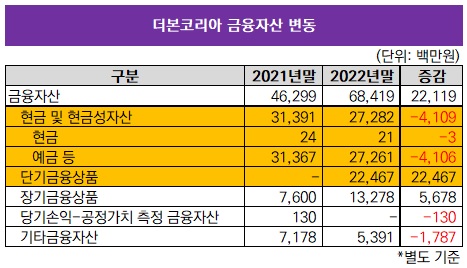

지난해말 더본코리아는 현금성자산이 497억원으로 크게 늘었다. 감사보고서 작성을 시작한 2013년 이래로 매년말 기준 가장 많은 수준이다. 영업실적이 한차례 꺾이면서 현금성자산도 214억원으로 감소했던 2018년말 이후로는 4년 연속 확대됐다.

현금성자산 구성을 보면 현금은 2050만원이지만 보통예금과 만기가 3개월 이내에 도래하는 정기예금 등 예금이 273억원이다. 현금과 예금만 보면 2021년말 314억원보다 오히려 소폭 감소했다. 하지만 단기금융상품이 225억원으로 크게 늘어난 점을 주목할 만하다. 불과 1년 전인 2021년말까지만 해도 '제로(0원)'였다.

단기금융상품은 만기가 1년 이내인 금융상품으로 예금보다 소폭 높은 수익률을 기대할 수 있어 일반적으로 유휴자금이 많아질 때 가입도 늘어난다. 현금성자산에 포함되지는 않지만 장기금융상품이 2021년말 76억원에서 지난해말 133억원으로 두 배 가까이로 늘어난 점도 유휴자금 증가의 신호로 읽힌다.

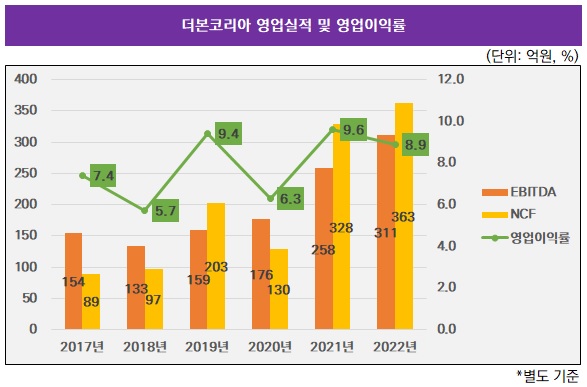

현금을 두둑이 쌓을 수 있었던 데는 영업활동현금흐름(NCF)을 결정짓는 EBITDA가 기본적으로 우수했던 이유가 크다. 2018년 133억원으로 한차례 꺾였던 EBITDA는 이후 4년 연속 증가해 지난해 311억원을 달성했다. 역대 최고 성과다. 한때 우려가 제기됐던 영업이익률도 2021년 9.6%에 이어 지난해 8.9%로 안정적이었다.

◇차입금 전액 상환…부채총계 증가에도 부채비율은 하락

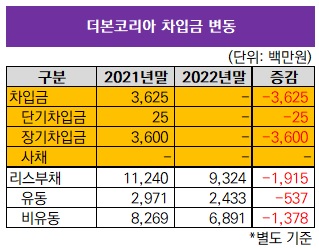

특히 차입금을 모두 상환하면서도 곳간을 채웠다는 데 의미가 있다. 더본코리아는 그동안 우수한 영업활동현금흐름을 앞세워 신규차입을 통제하고 기존차입을 단계적으로 상환하는 경영전략을 취해와 애초 차입금이 많은 편은 아니었다.

그럼에도 2021년말 미상환잔액으로 남아있던 백 대표로부터 차입한 운영자금 목적의 2460만원 규모 단기차입금과 한국산업은행으로부터 차입한 시설자금 목적의 36억원 규모 장기차입금마저 지난해 모두 상환하면서 무차입경영을 달성했다.

장기차입금 조달을 위해 토지(장부금액 기준 24억원), 건물(88억원), 기계장치(29억원) 등 유형자산을 합산 72억원 규모 담보로 설정해 제공하고 있었지만 지난해 장기차입금을 전액 상환하면서 이들 자산에 설정한 담보도 해제됐다.

다만 더본코리아는 차입금은 없지만 일종의 차입 성격인 리스부채는 지난해말 93억원(유동·비유동 합산) 보유하고 있다. 건물과 차량 등 사용권자산 리스로 인식된 부채다. 하지만 리스부채도 2020년 171억원, 2021년말 112억원으로 감소하는 추세다.

차입금 감소는 부채총계 증가를 상쇄하는 데도 효과적이었다. 2021년말 551억원이었던 부채총계는 지난해말 624억원으로 증가했다. 하지만 자본총계가 같은 기간 835억원에서 1000억원으로 더 크게 늘어나면서 부채비율이 66.0%에서 62.4%로 오히려 하락했다. 꾸준히 당기순이익 흑자를 달성하면서 이익잉여금을 쌓은 덕분이다.

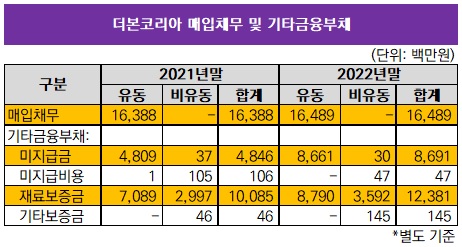

부채총계에서 큰 비중을 차지하는 것이 매입채무(원료 매입 등 일반적 상거래에서 발생한 채무)와 기타금융부채다. 매입채무가 2021년말 164억원에서 지난해말 165억원으로 주목할 만한 변화가 없었던 반면 기타금융부채는 같은 기간 151억원(유동·비유동 합산)에서 213억원으로 늘었다. 기타금융부채 중 미지급금(시설장치 매입 등 일반적 상거래 이외에서 발생한 채무)이 48억원에서 87억원으로 확대된 탓이다.

가맹점과의 거래에서 발생한 부채도 있다. 계약부채가 42억원에서 52억원으로 늘었는데 대부분이 가맹비와 로열티에서 인식됐다. 기타금융부채 중 재료보증금도 101억원(유동·비유동 합산)에서 124억원으로 늘었다. 프랜차이즈 가맹 비즈니스 확장에 따른 결과로도 해석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]BGF 먹여살리는 캐시카우 'BGF리테일'

- [Board Index/두산그룹]이사회 개최빈도 결정한 그룹 구조조정

- [Board Index/두산그룹]탄탄한 지원 조직, 아쉬운 교육 시스템

- [Board Index/두산그룹]사외이사 겸직 비율 40% 선…타사보다 높은 편

- [Board Index/두산그룹]규제 전문가 다수 포진한 사외이사진

- 사외이사는 누가 뽑아야 할까

- [Board Index/두산그룹]내부절차뿐인 CEO 승계정책…위원회 설치 의지는 밝혀

- [Board Index/두산그룹]'보상위원회 미설치' 사내이사 보수는 내규 준수

- [Board Index/두산그룹]사내이사 배제된 사추위, 독립성 눈길

- [Board Index/두산그룹]사외이사가 이사회 의장인 상장사 '0곳'