[Rating Watch]BNK증권, A+ 사수 핵심열쇠 'PF우발채무'자기자본 대비 60% 수준…중후순위·브릿지론 리스크 지적

이정완 기자공개 2023-06-01 15:07:09

이 기사는 2023년 05월 30일 15:49 thebell 에 표출된 기사입니다.

이 탓에 등급전망을 조정한 신용평가사도 나왔다. 나이스신용평가는 최근 BNK투자증권의 장기신용등급 등급전망을 'A+, 안정적'으로 변경했다. 긍정적 전망을 받은 지 1년 만에 다시 원래대로 돌아간 셈이다.

◇나신평, 등급전망 1년 만에 '안정적' 복귀

30일 신용평가업계에 따르면 나이스신용평가는 최근 BNK투자증권의 신용등급과 전망을 'A+, 긍정적'에서 'A+, 안정적'으로 하향 조정했다. 다른 신용평가사인 한국기업평가와 한국신용평가는 BNK투자증권의 신용등급과 전망을 'A+, 안정적'으로 평가하고 있다.

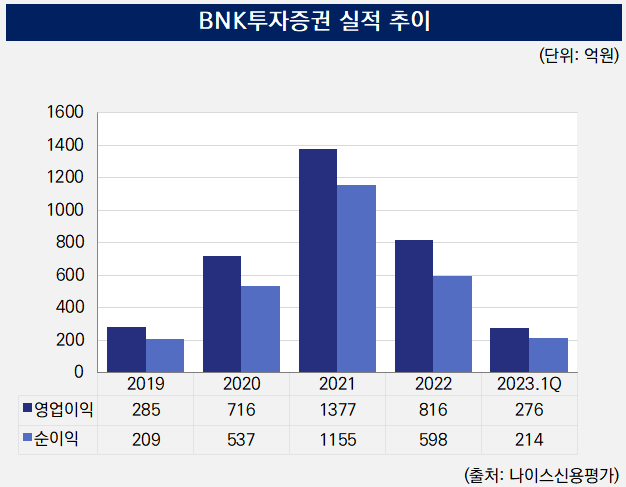

나이스신용평가는 지난해 3월 등급전망을 긍정적으로 높였다. 부동산PF를 중심으로 한 IB(기업금융) 사업 확대로 인해 수익성이 크게 개선된 덕이었다. 2021년 영업이익은 1377억원으로 전년 716억원에 비해 92% 증가했다. 2018년부터 2021년까지 이어진 총 6000억원 규모 유상증자로 인해 자기자본이 1조원을 돌파한 것도 회사의 기초체력을 강화하는 요소였다.

하지만 지난해 기준금리 인상으로 전반적인 거시경제 환경이 비우호적으로 변하면서 수익성 상승세가 꺾였다. 지난해 영업이익과 순이익은 816억원, 598억원으로 전년 동기 영업이익 1377억원, 순이익 1155억원에 비해 41%, 48%씩 줄었다. 나이스신용평가는 "주식 및 채권, 집합투자증권 등 운용손실 확대와 위탁매매 부문 축소, 대손비용 발생으로 지난해 연간 순이익이 줄었다"고 설명했다.

BNK투자증권은 올해 1분기에도 이익 회복세가 나타나지 못했다. 1분기 영업이익 276억원, 순이익 214억원으로 전년 동기 영업이익 440억원, 순이익 314억원 대비 각 37%, 32% 감소했다. IB 사업 수수료 수익 감소로 인한 여파가 이어졌다는 분석이다.

◇호황기 육성한 부동산금융 '부메랑'

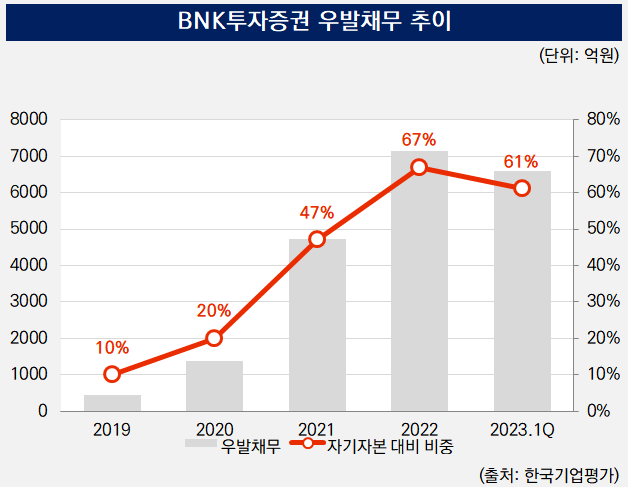

BNK투자증권 입장에선 수익성 저하에 '엎친 데 덮친 격'으로 PF 우발채무 리스크를 지적 받는 것이 부담스러운 상황이다. 유상증자로 자본을 확충한 뒤 2021년 장외파생상품 투자매매·중개업 인가를 받아 본격적으로 부동산 금융 분야를 키웠다. 장외파생업무 인가가 있어야 지급보증, 매입확약 등 신용공여를 진행할 수 있다.

신용평가사마다 집계 기준에 따라 소폭 차이가 있긴 하지만 2020년까지만 해도 1382억원이었던 우발채무는 2021년 4719억원으로 늘더니 지난해 말 7135억원까지 증가했다. 자기자본 대비 우발채무 비중도 2020년 20%에서 2021년 47%, 지난해 말 67%로 높아졌다. 1분기 말 기준 우발채무는 6597억원, 자기자본 대비 비중은 61%다. 나이스신용평가는 "지난해 상반기까지 국내 부동산PF 확약 건을 중심으로 우발부채가 급격히 늘었다"고 밝혔다.

부동산 시장이 지속 호황기라면 문제가 없지만 분양 시장 경기가 약세로 전환되면서 우발채무 현실화에 대한 우려가 커졌다. 특히 중소형 증권사 부동산PF 사업 특성상 중후순위와 브릿지론 비중이 높다. 1분기 말 기준 중후순위 약정 비중이 부동산PF 익스포저의 80% 이상을 차지하고 브릿지론 비중도 40% 수준으로 알려졌다.

BNK투자증권은 등급 조정 추가 하향을 막기 위해서라도 부동산PF 관련 리스크 관리가 필수적이다. 나이스신용평가는 등급 변동 하향 검토 요인으로 △시장환경 변화 및 운영효율성 저하, 대손비용 증가로 수익성 저하가 지속되거나 △부동산PF 관련 위험 증가 등 자본적정성 지표 저하가 지속되는 경우를 꼽았다.

2020년 907%에 달했던 BNK투자증권의 순자본비율은 지난해 말 525%로 낮아졌으나 1분기 586%로 소폭 상승했다. 앞으로도 자본적정성을 안정적으로 관리하는 것이 A+등급 수성 관건이 될 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'

- [금융지주 해외은행 실적 점검]KB프라삭, 캄보디아 '1등' 도전 앞두고 숨고르기

- [저축은행 유동성 진단]애큐온저축, 예치금 확대…수익성보다 '안정성'

- [보험사 IFRS17 조기도입 명암]AXA손보, 결손금→이익잉여금…전환 효과 톡톡

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다

- [저축은행 이사회 돋보기]한투저축, 캐피탈과 사외이사진 '판박이'

- [보험사 IFRS17 조기도입 명암]교보라이프, 시가평가·결손금 직격탄…유증 탈출 언제쯤

- [우리은행 글로벌그룹 대수술]기강잡기 나선 조병규 행장, 해외법인장 소집해 '쓴소리'

이정완 기자의 다른 기사 보기

-

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- [Korean Paper]LG엔솔, 대규모 조달채비에 IB들 '수수료' 기대감

- [IPO 기업 데드라인 점검] 유동성 파티에 환호하다 '성큼' 다가온 '데드라인'

- [IB 풍향계]예심 추가 신한증권, 'IPO 비즈니스' 올해는 다르다

- [IB 풍향계]KB증권, '투심 개선' 헬스케어 조력자 나섰다

- [Korean Paper]태양광 자금 니즈 한화큐셀, KP시장 재등판 타진

- [Company & IB]KB-동아쏘시오그룹 인연 출발점 '콜드콜'

- [B 풍향계]공기업 외화채 RFP 못받는 토종IB '볼멘소리'

- 수장 바꾼 하이증권, 리테일 '쇄신' 본격화

- '흑자전환' 케이프증권, '채권·비상장사' 투자 덕봤다