[데이터로 본 은행 판도변화]‘조달 경쟁력’ 규모 1위 KB·성장성 1위 하나⑥신한 규모·성장성 2위, 우리 역성장…고금리 장기화 조달비용 상승 억제 총력

고설봉 기자공개 2023-06-02 07:08:47

[편집자주]

은행 판도가 변하고 있다. 고금리 장기화로 조달과 운용 전략이 변화를 맞았고, 불확실성이 커지면서 리스크 요인도 다양해졌다. 지난해부터 지속되고 있는 지배구조 개선과 공공성 이슈도 주요 변수다. 최근 몇년 대동소이하던 경영전략도 각 은행별로 차이가 커졌다. 자산성장 전략과 속도는 제각각이고 큰 변동 없던 은행간 순이익 순위도 이전과 달라졌다. 더벨은 올 상반기 펼쳐지고 있는 은행 판도 변화가 일시적 현상인지, 하반기에도 지속될 이슈인지 살펴본다.

이 기사는 2023년 05월 31일 07:40 thebell 에 표출된 기사입니다.

고금리가 지속하면서 대형 시중은행들은 저축은행 등으로 빠져나가는 자금을 차단하기 위해 앞다퉈 예적금 금리를 올렸다. 이는 원화예수금 규모를 유지해 대출자산을 안정적으로 운용하기 위한 전략 때문이었다.

그러나 이 과정에서 은행 내 저원가성수신이 예적금 등 비교적 이자비용이 높은 자산으로 이동하는 현상이 발생했다. 각 은행들의 조달비용 상승은 수익성 저하의 원인으로 지목된다. 이에 따라 누가 더 저원가성수신을 최대한 잘 지켜내느냐가 은행업 판도를 바꿀 중요한 포인트로 등장했다.

◇예수금 규모 부동의 1위 KB…성장세 1등은 하나

전통적으로 조달 측면에서 가장 우위에 있었던 곳은 KB국민은행이다. 뒤를 이어 신한은행과 하나은행, 우리은행이 박빙의 승부를 펼쳐 왔다. 조달 전략의 핵심인 저원가성수신에서 국민은행은 경쟁사보다 더 많은 자금을 저리로 조달하며 항상 한발 앞서나갔다.

이러한 조달 경쟁력을 앞세워 국민은행은 꾸준히 이자수익 극대화하며 리딩뱅크 자리를 지켰다. 대출자산이 가장 많은 상황에서 대출이율이 경쟁사와 크게 차이나지 않는 상황에서 조달금리가 낮으몆 그만큼 수익성은 오르기 때문이다.

그러나 최근 급격한 기준금리 인상과 은행채 발행 축소 등 자금 조달시장 여건의 변화로 은행간 조달 경쟁은 또다른 국면을 맞고 있다. 각 은행별로 예적금 유치 경쟁에 뛰어들면서 상대적으로 조달원가가 크게 높아졌다.

이에 따라 올해 각 은행들은 조달비용을 최대한 낮추기 위해 노력하고 있다. 기준금리 인상에 맞춰 대출이자를 많이 높일 수 없는 상황에서 조달비용을 줄여 수익성을 방어하기 위해서다. 조달환경이 녹록치 않은 만큼 누가 경쟁사보다 조금 더 비용을 낮췄느냐에 따라 승부가 결정되고 있다.

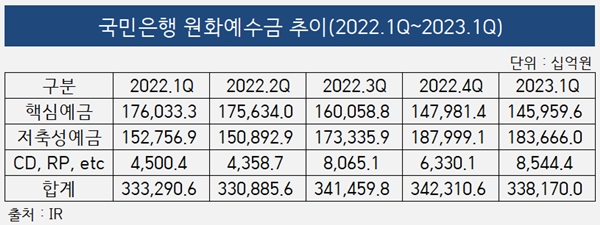

전통적으로 조달 경쟁력이 가장 좋았던 국민은행은 올해도 여전히 원화예수금 규모 1위를 기록했다. 올 1분기 말 원화예수금 총액은 338조1700억원으로 집계됐다. 다만 증가세는 주춤했다. 지난해 1분기 말 333조2906억원 대비 1.46% 늘어나는데 그쳤다.

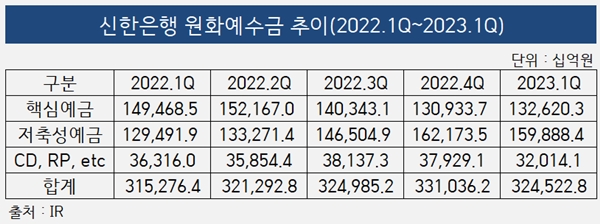

그 뒤를 신한은행이 바짝 뒤쫓고 있다. 올 1분기 말 원화예수금 324조5528억원을 기록했다. 지난해 1분기 말 315조2764억원 대비 2.93%로 집계됐다. 신한은행은 조달 경쟁에서 밀리지 않기 위해 예적금 위주로 수신고를 채우며 성장세를 이어나갔다.

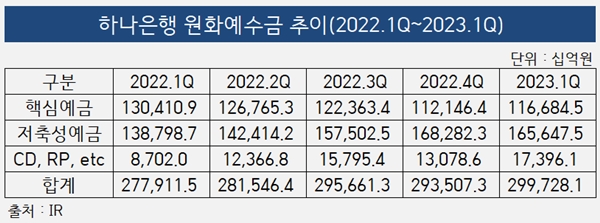

올해 조달력 측면에서 가장 큰 성과를 낸 곳은 하나은행이다. 하나은행의 올 1분기 예적금과 CD 및 RP 등 시장성 자금을 포함한 원화예수금 총액은 299조7281억원으로 집계됐다. 이는 지난해 1분기 277조9115억원 대비 7.85% 늘어난 수치다.

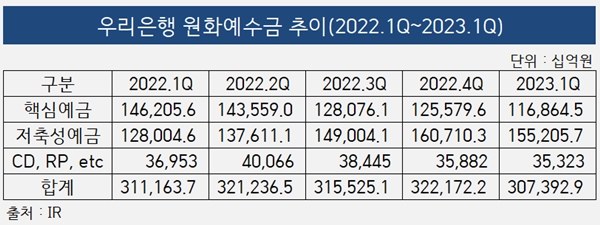

우리은행은 오히려 지난해에 비해 원화예수금 규모가 줄었다. 지난해 1분기 말 311조1637억원 수준이던 원화예수금은 올 1분기 말 307조3929억원으로 약 1.21% 감소했다. 특히 핵심예금에서 자금 이탈이 많았다.

◇저원가성예금 지켜라…앞서 나간 KB·신한, 하나·우리 비율 감소

단순히 원화예수금 크기만 중요한 것은 아니다. 수신고가 늘어도 지출되는 비용이 증가하면 수익성에 악영향을 끼치기 때문이다. 이에 따라 각 은행들은 저원가성 핵심저금리 상품과 수시입출식예금(MMDA) 등 저원가성수신을 유지하는데 사활을 걸고 있다.

저원가성수신 경쟁은 최근의 고금리 기조의 영향이다. 특히 지난해 하반기부터 시작된 은행권 예적금 유치 경쟁의 결과로 저원가성수신이 빠르게 감소하는 추세다. 이런 가운데 이자비용을 줄이고 수익성을 높이기 위해 각 은행들은 원화예수금 전체 규모를 지키는 동시에 저원가성수신 비율을 높게 유지하려는 노력을 펼치고 있다.

국민은행이 단순히 조달의 크기에서만 앞선 것이 아니다. 질적 측면에서도 경쟁사 대비 더 높은 수준의 안정성을 보인다. 저원가성수신 증대에 성공한 은행일수록 이자비용률을 낮추는 데도 유리했다. 이는 곧 순이자마진(NIM) 개선으로 이어졌다.

국민은행의 전체 원화예수금에서 핵심예금이 차지하는 비중은 올 1분기 43.16%로 유지되고 있다. 지난해 1분기 말 52.80% 대비 9.64% 포인트 낮아지기는 했지만 여전히 올 1분기 말 기준 4대 대형은행 가운데 가장 높은 수준이다.

세부적으로 국민은행 핵심예금은 올 1분기 말 145조9596억원으로 집계됐다. 지난해 1분기 말 176조333억원 대비 17.08% 감소했다. 같은 기간 저축성예금은 152조7569억원에서 183조6660억원으로 20.23% 증가했다. CD와 RP, 기타 시장성 조달은 4조5004억원에서 8조5444억원으로 89.86% 늘었다.

신한은행도 저원가성 수신고 관리에서 선방하고 있다. 원화예수금에서 핵심예금이 차지하는 비율은 올 1분기 말 40.87%로 집계됐다. 경쟁사와 마찬가지로 지난해 1분기 말 47.41% 대비 비율이 하락하기는 했지만 하락폭은 가장 낮은 6.54%를 기록했다.

신한은행 핵심예금은 지난해 1분기 말 149조4685억원에서 올 1분기 말 132조6203억원으로 11.27% 감소하는데 그쳤다. 같은 기간 저축성예금은 129조4919억원에서 159조8884억원으로 23.47% 늘었다. 기타 조달은 36조3160억원에서 32조141억원으로 11.85% 감소했다.

하나은행과 우리은행은 비슷한 수준의 핵심예금 비율을 보이고 있다. 전체 원화예수금에서 핵심예금이 차지하는 비쥴은 올 1분기 기준 하나은행 38.93%, 우리은행 38.02%로 각각 집계됐다. 두 은행의 지난해 1분기 말 대비 핵심예금 비율 감소율은 하나은행 8.00% 포인트, 우리은행 8.97% 포인트로 비슷했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [금융지주 해외은행 실적 점검]신한 SBJ은행, 글로벌조직 내 날로 커지는 존재감

- [금융지주 해외은행 실적 점검]신한은행 인도본부, 현지 공략법 새로 쓴다

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]신한EZ, 400%대 킥스비율이 불안한 까닭

- [저축은행 유동성 진단]J트러스트계열, 예치금 대신 '유가증권' 운용

- [KB캐피탈 인수 10년]라오스·인도네시아 현지법인 설립…캡티브 마켓 활용 흑자

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [보험사 GA 열전]라이나원, 처브그룹 부분적 제판분리는 성공할까

- 'JB금융 vs 얼라인' RWA 성장 전략 대립 향방은

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

- [보험사 IFRS17 조기도입 명암]농협생명, 새 회계기준서 부채규모 줄어든 비결은