삼성토탈, 불황기 투자 후유증...신용도 방어 '위태' [석유화학업 신용위험 분석]⑤차입금 3년여 사이 4.5배 급증…업황 저하, 투자비 회수 불투명

황철 기자공개 2014-10-22 09:55:54

이 기사는 2014년 10월 20일 09:10 thebell 에 표출된 기사입니다.

영업수익성 저하로 현금창출력 저하까지 맞물리면서 유동성 부담 또한 크게 늘고 있다. 영업현금흐름은 대규모 마이너스 상태에 빠졌고 올해 연간 부족 자금도 1조 원대에 이를 가능성이 제기된다. 이대로 가다가는 AA급의 신용도를 방어하기 어려울 수 있다는 전망도 나오고 있다.

신용평가업계에서 역시 삼성토탈의 차입 부담을 신용위험의 핵심으로 지목하고 있다. 커버리지 지표 개선 여부를 집중 점검하겠다는 방침. 하지만 업황 부진으로 투자비 회수가 쉽지 않을 것으로 보여 당분간 차입금 증가 추세를 막기 어려울 것이라는 관측이 나오고 있다. 잔여 투자로 인한 자금지출 역시 계속될 것으로 보여 신인도 개선 전망을 어둡게 하고 있다.

◇ 차입금커버리지 지표 개선, 신용도 관건

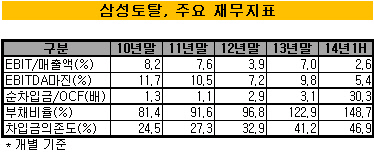

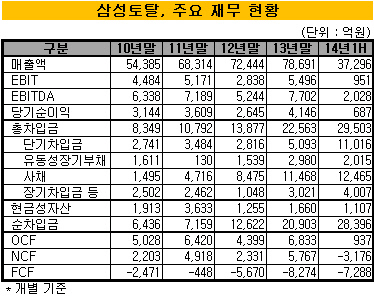

삼성토탈의 상반기 말 개별 기준 총차입금은 2조9503억 원에 달한다. 반면 현금성 자산은 1107억 원에 불과해 순차입금만 2조8396억 원에 이르렀다. 2010년 6436억 원보다 4.4배나 증가한 액수.

최근 상업 가동한 제2방향족 투자 등에 대규모 자금을 투입한 결과다. 지난해 삼성토탈의 자본적지출 규모는 1조3012억 원에 달했다. 올 상반기에도 4112억 원을 지출했다. 하반기 잔여 투자도 남아 있어 연말까지 누적 8000억 원 이상의 투자 집행이 예상되고 있다.

문제는 대규모 투자를 감당할 만한 내부현금창출력을 갖추지 못했다는 점이다. 시황 저하로 영업현금창출력이 점점 떨어져 재무구조가 크게 왜곡되고 있다. 삼성토탈의 영업이익은 상반기 951억 원에 불과했다. 전년동기 2852억 원의 1/3 밖에 되지 않는다. EBITDA 역시 2028억 원으로 역대 최저치를 나타내고있다.

|

영업현금흐름(NCF)은 상반기 -3176억 원으로 5년 내 처음으로 적자 전환했다. 잉여현금흐름(FCF) 역시 -7288억 원으로 사상 최악의 상태를 나타내고 있다.

신용평가의 기준이 되는 각종 재무지표 또한 악화 추세를 벗어나지 못하고 있다. 신용평가사가 가장 주목하고 있는 것은 차입금 커버리지 지표다. 삼성토탈의 지난해 말 순차입금/OCF는 3.1배로 2010년 1.3배보다 세 배 이상 커졌다.

올 상반기 총영업활동현금흐름(OCF)이 937억 원에 불과해 올해 커버리지 지표는 더욱 저하할 것으로 보인다. 하반기에도 비슷한 수준을 나타낼 경우 관련 순차입금/OCF는 무려 15배 수준에 이를 가능성도 있다.

차입금의존도(차입금/자산총계) 역시 상반기 46.9%로 2010년 대비 두배 가까이 늘었다. 반면 수익성 저하로 EBITDA마진은 5.4%로 절반 이하로 떨어졌다.

|

◇ 중단기 전망 불투명, 신용도 방어할까

신용평가업계 평가방법론을 적용하면 관련 재무비율은 이미 AA급과 전혀 어울리지 않는 수준까지 저하됐다. EBITDA마진은 BBB급, 차입금의존도와 커버리지지표(순차입금/OCF)는 A급에 머물러 있다. 현재 재무구조 악화 추세가 지속할 경우 신용등급이 위태로울 수 있다는 지적이 나오는 이유다.

크레딧 시장에서는 삼성토탈의 신인도 개선이 당분간 쉽지 않다는 공통적인 분석을 내놓고 있다. 제2 방향족 투자가 올해 대부분 마무리되지만 신규 설비 가동에 따른 자금 소요가 이어질 것으로 보인다.

결국 삼성토탈의 신용도는 상업 가동 이후 투자비를 얼마나 원활하게 회수하느냐가 가를 전망. 하지만 업황이 워낙 안좋아 당분간 영업현금창출을 통한 재무구조 개선은 기대하기 어렵다는 관측이 제기된다.

한국기업평가는 "단기적 재무레버리지가 증가했지만 아직은 신인도 상 요구하는 수준에 부합하는 사업·재무역량을 유지할 수 있다고 판단한다"라며 "하지만 대규모 카펙스로 차입금이 급격히 증가해 상업 가동 이후 현금창출 규모와 커버리지, 재무구조 변화 수준의 점검이 필요하다"고 설명했다. 또 "차입금커버리지는 향후 삼성토탈의 신용도를 가늠하는 요인이 될 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell interview/비상하는 K-우주항공 스타트업]"이노스페이스, 성장 확신…주주에 하이리턴 보답"

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"