페퍼저축銀 수익성 '취약'…동양저축銀 건전성 '최악' [저축은행 경영실태평가]②고려銀·남양銀 수익성·건전성 우수…SBI·JT친애銀 등 대형사도 건전성 지표 열위

이승연 기자/ 안영훈 기자공개 2015-10-06 10:17:01

이 기사는 2015년 10월 05일 15:10 thebell 에 표출된 기사입니다.

이런 분석이 필요한 이유는 저축은행에 예금을 맡기는 고객이 조금 더 안심하고 자금을 맡길 수 있는 계량적 지표로 기능할 수 있기 때문이다.

아울러 자산건전성 부문은 지난 7년간 저축은행을 괴롭히고 사회적으로도 큰 비용을 치르게 했던 부문이어서 관심을 떼 놓을 수 없다. 한 때 우리나라 저축은행 고객들은 겉으로 나타난, 신뢰성 낮은 계량적 지표만을 믿고 자금을 맡겼다가 해당 저축은행의 건전성이 실제와 다르다는걸 뒤늦게 알게 됐던 경험을 갖고 있다. 어떤 저축은행의 건전성이 우수한지 또는 열악한지 들여다보면 고객의 신뢰를 제고할 수도 있고 저축은행 입장에서 더 나은 건전성을 갖추도록 노력하는 동기부여도 될 수 있다는 판단이다.

자본시장 미디어 머니투데이 더벨은 자산 규모 2000억 원 이상의 54개 저축은행을 대상으로 카멜(CAMEL)' 방식을 활용해 2014 회계연도(2014.7~2015.6) 기준 저축은행 경영실태평가(△수익성 △자산건전성 △자본적정성 △유동성)를 실시했다.

그 중 수익성 부문에서는 호주계 저축은행인 페퍼저축은행이 가장 취약했고 자산건전성 부문에서는 동양저축은행이 가장 부실했다. 또 대형사인 SBI저축은행과 JT친애저축은행도 덩치와 다르게 자산건전성 취약 대상에 이름을 올렸다.

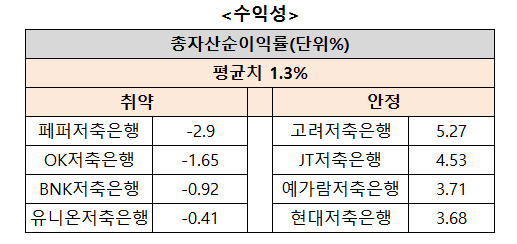

◇절반 이상 수익성 업계 평균치 하회…7년만의 흑자는 '허울'

|

수익성 평가는 총자산순이익률(ROA), 총자산경비율, 수지비율 등 3가지 지표가 세부 항목이다. 금융감독원은 저축은행 경영실태평가를 하면서 3가지 지표를 종합해 평가등급을 산출한다. 단 ROA가 수익성 평가의 핵심 지표인 만큼 수익성 부문 평가등급이 총자산순이익률 등급을 넘어서지 못하도록 하고 있다. 따라서 더벨은 다른 지표보다 ROA 지표를 우선적으로 수익성 부문 지표로 살펴봤다.

이 결과 ROA가 가장 낮은 곳은 페퍼저축은행이었다. 페퍼저축은행은 지난 2013년 늘푸른저축은행 당시 호주 금융자본인 'PSB인베스트먼트홀딩스'에 인수된 업계 최초의 호주계 저축은행이다. 2014년 회계연도 기준 ROA는 마이너스(-)2.9%다. 자산규모는 4579억 원인 반면 순손실 규모가 87억 원에 달했다.

그 다음으로 낮은 곳은 -1.65%를 기록한 OK저축은행이다. OK저축은행의 자산 규모는 1조6000억 원으로 업계 4위를 기록하고 있지만 순손실 규모는 160억 원에 이른다. 이 밖에 BNK저축은행(-0.92%), 유니온저축은행(-0,41%), 한신저축은행(-0.26%), KB저축은행(-0.16%) 등이 비교적 저조한 수익성을 보이고 있다.

수익성이 가장 우수한 곳은 경남 기반의 고려저축은행이다. 총 자산 규모는 5256억 원으로 업계 22위 수준이지만 당기순이익은 252원으로 ROA가 5.27%에 달한다. 업계 평균치의 4배에 이르는 규모다. 자산 규모 36위인 JT저축은행의 ROA도 4.53%에 달했다.

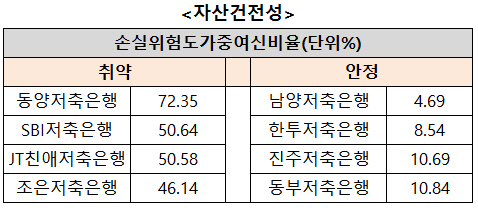

◇자산 건전성 10% 하회 2곳 불과 …남양銀 안정, 동양銀 취약

|

자산 건전성 평가는 손실위험도가중여신비율을 중심으로 순고정이하여신비율, 연체대출비율 등을 세부 항목으로 삼았다. 이 중 손실위험도가중여신비율은 자산 건전성의 핵심 지표로, 낮을 수록 안정적이다.

특히 금융 당국은 순고정이하여신비율이나 연체대출비율이 낮아도 손실위험도가중여신비율 등급이 높으면 해당 등급을 자산 건전성 부문의 전체 등급으로 평가한다. 예를 들어 순고정이하여신비율이나 연체대출비율이 2등급이지만 손실위험도가중부실여신비율이 3등급이면 자산건전성 부문 계량 평가등급을 3등급으로 여긴다. 그만큼 손실위험도가중여신비율 지표는 중요하게 여겨지는 지표다.

손실위험가중여신비율 10% 이하 저축은행은 2곳에 불과하다. 부산우리저축은행과 한신저축은행이 각각 15.8%, 2.32%로 가장 낮은 편에 속하지만 부산우리저축은행의 경우 건전성 기준 미달로 금감원의 관리를 받고 있고 한신저축은행은 매각 작업으로 사실상 영업이 이뤄지지 않았다는 점에서 평가 대상에서 제외했다.

남양저축은행이 4.69%로 자산 건전성이 가장 우수했으며 한투저축은행(8.54%), 진주저축은행 (10.69%),동부저축은행(10.84%) 등이 뒤를 이었다.

반면 자산 건정성 지표가 가장 악화된 곳은 호남 기반의 동양저축은행이다. 손실위험도가중여신비율이 72.35%로 타사 대비 압도적으로 높았다. 이어 SBI저축은행이 50.64%, JT친애저축은행도 50.58%를 기록하는 등 대형사들의 건전성 지표도 크게 열위한 것으로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [카카오의 변신, 브라이언을 지워라]'MZ' 부각된 박새롬 사외이사, AI 열풍 속 커지는 역할

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- [K-배터리 밸류업 리포트]'열처리 장비사' 원준, 올해 전망 '맑음'

- [코스닥 MZ 리더가 온다]신진용 강원에너지 대표, 결과로 입증한 '젊은 리더십'

- [돌아온 임종윤 넥스트 한미약품]임종윤 사장, 주담대 돌려막기 '82만주' 담보 추가대출

- [현장 인 스토리]뉴로메카, 출하 전 96시간 몸푸는 협동로봇 본진 가보니

- [바이오 스톡 오해와 진실]브릿지바이오, 창업주 엑시트설에 흔들 "사실 아니다"

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다